如果结果不匹配,请

如果结果不匹配,请

更多“一些企业所以衰败、出现悲剧,其深层次的原因是领导者的品格缺陷…”相关的问题

更多“一些企业所以衰败、出现悲剧,其深层次的原因是领导者的品格缺陷…”相关的问题

现代企业为了增加()往往采用以职能专业化为基础的运作模式,所以它们常常会将一些业务外包给那些在某些职能上有优势的企业。

A.企业竞争力

B.企业利润

C.核心竞争力

D.企业效益

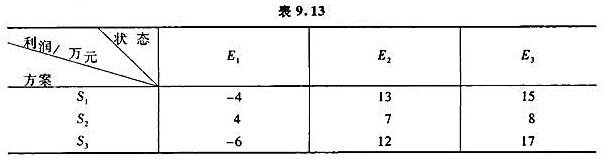

某企业有3种方案可供选择:方案S1是对原厂进行扩建;方案S2是对原厂进行技术改造;方案S3是建新厂,而未来市场可能出现滞销(E1),一般(E2)和畅销(E3)3种状态,其收益矩阵如表9.13。

试分别按以下方法确定最优方案:

(1)悲观法;

(2)乐观法;

(3)乐观系数法(乐观系数α=0.6);

(4)后悔值法;

(5)等可能法。

A.大多数飞机都有机翼,但直升机没有机翼。所以,有机翼并不是所有飞机的本质特征。

B.轮盘赌和双骰子赌使用的赔率有利于庄家。既然它们是能够在赌博机上找到的仅有的赌博类型,其赔率有利于庄家就是能够在赌博机上玩的所有游戏的本质特征。

C.动物学家发现,鹿偶尔也吃肉。不过,如果鹿不是食草动物,它们的牙齿形状将会与它们现有的很不相同。所以,食草是鹿的一个本质特征。

D.所有的猫都是肉食动物,食肉是肉食动物的本质特征。所以,食肉是猫的本质特征。

海盛国有食品加工企业,2001年发生以下事项:

(1)1月,该企业新领导班子上任后,作出了精减内设机构等决定,将会计科撤并到企业管理办公室(以下简称“企管办”),同时任命企管办主任王某兼任会计主管人员。会计科撤并到企管办后,会计工作分工如下:原会计科会计继续担任会计;原企管办工作人员、王某的女儿担任出纳工作。 企管办主任王某自参加工作后一直从事文秘工作,为了使王某尽快胜任会计主管人员岗位,企业同意王某半脱产参加会计培训班,并参加2002年会计从业资格考试。

(2)2月,原会计科长与王某办理会计工作交接手续,人事科长进行监交。

(3)6月,档案科会同企管办对企业会计档案进行了清理,编造会计档案销毁清册,将保管期已满的会计档案按规定程序全部销毁,其中包括一些保管期满但尚未结清债权债务的原始凭证。

(4)8月,经该企业负责人批准,某业务往来单位因业务需要查阅了该企业2000年有关会计档案,对有关原始凭证进行了复制,并办理了登记手续。

(5)10月,企管办在例行审核有关单据时,发现一张购买计算机的发票,其“金额”栏中的数字有更改现象,经查阅相关买卖合同、单据,确认更改后的金额数字是正确的,于是要求该发票的出具单位在发票“金额”栏更改之处加盖出具单位印章。之后,该企业予以接受并据此登记入账。

要求:根据会计法律制度的有关规定,回答下列问题:

(1)该企业撤并会计机构、任命会计主管人员、会计工作岗位分工是否有违反法律规定之处?分别说明理由。

A.可以同时提高一种产品的质量和价格而不改变产品的竞争地位。

B.对于消费者人群中特定的部分来讲,一些产品系列价格较高的品牌比低价品牌更受青睐。

C.竞争性的产品常常试图吸引消费者人群中的不同部分。

D.消费者对一种产品质量的了解来自于这种产品的实际质量。