题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

公司管理层负责组织实施内部控制评价工作。其主要职责不包括:()。

A.授权内部控制评价机构组织实施

B.听取内部控制评价报告,审定内部控制评价方案

C.审议内控整改方案和措施

D.审议内部控制评价报告

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.授权内部控制评价机构组织实施

B.听取内部控制评价报告,审定内部控制评价方案

C.审议内控整改方案和措施

D.审议内部控制评价报告

如果结果不匹配,请 联系老师 获取答案

更多“公司管理层负责组织实施内部控制评价工作。其主要职责不包括:(…”相关的问题

更多“公司管理层负责组织实施内部控制评价工作。其主要职责不包括:(…”相关的问题

A.战略规划部

B.监察与审计部

C.综合管理部

D.控制部

甲公司为ABC会计师事务所常年审计客户,A注册会计师作为项目合伙人负责审计甲公司2018年度财务报表。与销售与收款循环审计的相关事项如下: 1. A注册会计师对甲公司的内部控制测试表明,公司实行预开单制度,即货物发送之前就编制发票,由于公司坚持长期保存发票,以备发货后收款,A注册会计师没有发现该控制存在漏洞。 2. 在选择应收账款函证样本时,A注册会计师注意到几个账户有重大的贷方余额,计划将这些账户包括在函证中,但被审计单位信用部门经理强烈反对,理由是他认为如果对这些账户函证,顾客可能立即要求还钱款,就没有对这些重大的贷方余额账户予以函证。 3.A注册会计师选取了部分应收账款实施函证,询证函经甲公司盖章后,交由甲公司财务助理统一发出。 4.收到客户寄回的应收账款询证函回函,显示回函结果无差异,并且附有一条说明“本信息是从电子数据库中取得,可能不包括被询证方所拥有的全部信息”,A注册会计师认为该说明不影响回函的可靠性,函证结果满意。 5.A注册会计师未发现管理层凌驾于控制之上粉饰报表的行为,且以前年度审计中被审计单位的管理层均表现正直和诚信,因此拟不执行会计分录测试。 要求:针对上述第1至5项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

试题四:

阅读下列说明,回答问题1至问题4,将解答填入答题纸的对应栏内。

【说明】

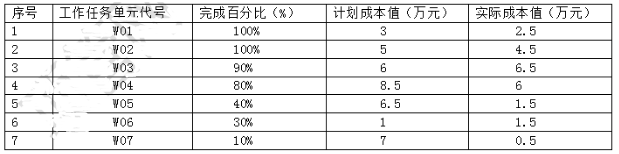

某系统集成公司项目经理老王在其负责的一个信息系统集成项目中采用绩效衡量分析技术进行成本控制,该项目计划历时10个月,总预算50万元。目前项目已经实施到第6个月末。为了让公司管理层了解项目进展情况,老王根据项目实施过程中的绩效测量数据编制了一份成本执行绩效统计报告,截止第6个月末,项目成本绩效统计数据如下表所示

【问题1】(5分)

请计算该项目截止:到第6个月末的计划成本(PV)、实际成本(AC)、挣值(EV)、成本偏差(SV)、进度偏差(SV)。

【问题2】(4分)

请计算该项目截止到第6个月末的成本执行指数(CPI)和进度执行指数(SPI),并根据计算结果分析项目的成本执行情况和进度执行情况。

【问题3】(3分)

根据所给数据资料说明项目表现出来的问题和可能的原因。

【问题4】(6分)

假设项目现在解决了导致偏差的各种问题,后续工作可以按原计划继续实施,项目的最终完工成本是多少?

(B) 参与报公司级以上动设备事故的调查分析、处理;组织其他动设备事故的调查分析和统计工作。

(C) 依据本单位动设备管理细则,负责动设备日常管理工作。

(D) 依据公司规定和本单位实施细则,负责备件和润滑油的管理工作。

A.立即实现该变更

B.拒绝该变更

C.通过变更控制过程管理该变更

D.要求客户与公司领导协商

A.立即实现该变更

B.拒绝该变更

C.通过变更控制过程管理该变更

D.要求客户与公司领导协商

A.设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错误

B.选择和运用恰当的会计政策

C.做出合理的会计估计

D.指明财务报表的日期和涵盖的期间

A.注册会计师应当针对每一相关认定获取控制有效性的审计证据,以便对每一项内部控制的有效性发表意见

B.企业管理层在执行内部控制自我评价时选择测试的控制的决定不影响注册会计师的控制测试决策

C.在确定是否测试某项控制时,注册会计师应当考虑该项控制单独或连同其他控制,是否足以应对评估的某项相关认定的错报风险,而不论该项控制的分类和名称如何

D.选取关键控制需要注册会计师作出职业判断,注册会计师需要测试那些有缺陷但合理预期不会导致财务报表重大错报的控制