如果结果不匹配,请

如果结果不匹配,请

更多“下列资产负债表项目,可直接根据总账科目余额填列的是()”相关的问题

更多“下列资产负债表项目,可直接根据总账科目余额填列的是()”相关的问题

根据“预收账款”科目的期末余额填列

根据“预收账款”和“应收账款”科目所属各明细科目的期末贷方余额合计数填列

根据“预收账款”和“预付账款”科目所属各明细科目的期末借方余额合计数填列

根据“预收账款”和“应付账款”科目所属各明细科目的期末贷方余额合计数填列

“应付账款”科目所属明细账科目的借方余额

“应付账款”科目所属明细账科目的贷方余额

“预付账款”科目所属明细账科目的借方余额

“预付账款”科目所属明细账科目的贷方余额

预付账款”科目所属明细科目的借方余额

应收账款”科目所属明细科目的借方余额

应收账款”科目所属明细科目的贷方余额

预收账款”科目所属明细科目的借方余额

1.某企业12月末部分会计科目余额如下表:(单位千元) 总账科目 所属明细科目 科目 借方 贷方 科目 借方 贷方 库存现金 3 000 银行存款 45 000 应收账款 8 000 A公司 10 000 B公司 2 000 预收账款 2 500 C公司 2 800 D公司 300 预付账款 3 000 E公司 3 500 F公司 500 应付账款 7 000 G公司 7 800 H公司 800 在途物资 2 300 原材料 15 600 库存商品 12 300 生产成本 4 100 固定资产 42 500 累计折旧 . 12 500 应收股利 4 200 应付股利 1 900 其他应付款 800 利润分配 1 200 未分配利润 1 200 要求:根据上述资料,计算月末资产负债表有关项目的金额(不画表格,不必平衡) (1) 货币资金= (2) 应收票据及应收账款= (3) 预付账款= (4) 应付票据及预付账款= (5) 预收账款= (6) 存货= (7) 固定资产= (8) 其他应收款= (9) 其他应付款= (10) 未分配利润= (温馨提醒:每小题10分,共10个小题,共计100分) 给分标准:列计算过程或直接写答案,正确10分,做了5分、没做0分

某制造企业为增值税一般纳税人,2019年至2020年发生相关经济业务如下:(1)2019年6月1日,购进一台设备并交付生产部门使用,取得的增值税专用发票上注明的价格为95万元,增值税税额为15.2万元,发票已通过税务机关认证,全部款项已通过银行存款支付。该设备预计使用年限为10年,预计净残值为5万元,采用直线法计提折旧。(2)2020年1月至6月,企业将该设备出租,每月取得不含税租金收入0.5万元,增值税税额为0.08万元,款项以银行存款收讫。(3)2020年8月,企业为该设备进行日常维修,发生维修费用0.5万元。(4)2020年12月,该设备因遭受自然灾害发生严重毁损,企业支付清理费1万元,经保险公司认定应赔偿损失30万元。该设备已计提累计折旧13.5万元,未存在减值迹象;至当年末,设备尚未清理完毕。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。(2018年)

1.根据资料(1),下列关于2019年6月1日购进设备相关表述正确的是()。

A.借记“固定资产”科目95万元

B.借记“应交税费——待抵扣进项税额”科目6.08万元

C.借记“应交税费——待抵扣进项税额”科目9.12万元

D.借记“应交税费——应交增值税(进项税额)”科目15.2万元

2.据资料(1),下列各项中,关于该设备折旧的表述正确的是()。

A.2019年7月开始计提折旧

B.2019年6月开始计提折旧

C.该设备月折旧额为0.75万元

D.该设备应计提折旧总额为95万元

3.根据资料(1)和(2),下列各项中,关于该设备出租的相关会计处理正确的是()。

A.设备按月计提折旧时:借:管理费用 0.75 贷:累计折旧 0.75

B.设备按月计提折旧时:借:累计折旧 0.75 贷:管理费用 0.75

C.设备按月计提折旧时:借:累计折旧 0.75 贷:其他业务成本 0.75

D.设备按月计提折旧时:借:其他业务成本 0.75 贷:累计折旧 0.75

4.根据资料(3),下列各项中,企业对该设备发生的日常维修费用应记入的会计科目是()。

A.制造费用

B.管理费用

C.其他业务成本

D.生产成本

5.根据资料(1)和(4),下列各项中,关于企业处置该设备会计处理结果的表述正确的是()。

A.按应收保险公司赔款借记“固定资产清理”科目30万元

B.2020年12月31日,资产负债表中“固定资产清理”项目期末余额为52.5万元

C.出售该设备时,按其账面价值借记“固定资产清理”科目81.5万元

D.按支付的清理费借记“固定资产清理”科目1万元

根据下列材料,回答下列问题:

甲企业为增值税一般纳税人,其生产的M产品适用的增值税税率为17%,2017年12月1日,该企业“应收账款”所属明细科目的借方余额合计为300万元,“坏账准备-应收账款”科目的贷方余额为20万元,企业确认收入的同时结转销售成本,12月份该企业发生经济业务如下:

(1)8日,向乙企业销售M产品100件,每件产品单价为2.5万元(不含增值税),成本为2万元;由于是成批销售,甲企业给予乙企业10%的商业折扣,并开具了增值税专用发票,至本月末款项尚未收到,该项销售符合收入确认条件。

(2)20日,丙企业因产品质量问题退回M产品10件,该产品为上月采用现销方式售出并已确认收入,其单价为2.5万元(不含增值税),成本为2万元。甲企业已向丙企业开具了增值税红字发票,并签发了一张面值为29.25万元、期限为1个月的银行承兑汇票,退回的产品已入科。

(3)31日,年终清查财产时,发现2013年入账的应收账款3万元无法收回,确认为坏账。

(4)31日,对应收账款进行减值测试后,确定“坏账准备-应收账款”科目贷方余额为33万元。

要求: 根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)

根据资料(1),下列各项中,甲企业销售M产品给乙企业的相关业务会计处理结果正确的是()。

A.贷记“应交税费-应交增值税(销项税额)”金额42.5万元

B.借记“应收账款”金额263.25万元

C.借记“主营业务成本”科目200万元

D.贷记“主营业务收入”科目250万元

根据资料(2),下列各项中,甲企业销售退回会计处理结果正确的是()。

A.银行存款减少29.25万元

B.库存商品增加20万元

C.应交税费减少4.25万元

D.主营业务收入减少25万元

根据资料(3),下列各项中,甲企业确认坏账损失相关科目的会计处理结果正确的是()。

A.借记“资产减值损失”科目3万元

B.借记“管理费用”科目3万元

C.借记“坏账准备”科目3万元

D.贷记“应收账款”科目3万元

根据期初资料和资料(3)和(4),下列各项中,甲企业年末计提坏账准备的会计处理正确的是()。

A.借:坏账准备16

贷:应收账款16

B.借:坏账准备33

贷:资产减值损失33

C.借:资产减值损失16

贷:坏账准备16

D.借:资产减值损失33

贷:坏账准备33

根据期初资料和资料(1)至(4),甲企业年末资产负债表“应收账款”项目的期末余额是()万元。A.527.25

B.267

C.300

D.560.25

请帮忙给出每个问题的正确答案和分析,谢谢!

根据材料回答19~20题:

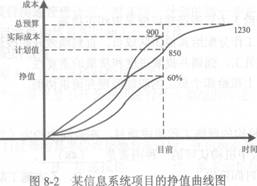

2011年4月25日,项目经理老余在项目周例会上对其目前负责的某大中型信息系统项目前8周的实施情况进行了总结,有关执行情况如图8-2所示(单位:万元)。老余进一步补充解释:该项目总预算为1 230万元,到目前为止实际完成了总工作量的60%。

当前该项目的CV和SPI分别为()。根据项目当前状态,项目经理老余下一步最可能采取的行动是()。

A.-112万元、0.820

B.-162万元、0.868

C.-340万元、O.567

D.-390万元、0.600

100

116

96

80