如果结果不匹配,请

如果结果不匹配,请

更多“当年产值或应税收入突破1亿元、且当年入库税收不低于200万元…”相关的问题

更多“当年产值或应税收入突破1亿元、且当年入库税收不低于200万元…”相关的问题

甲电子设备公司为居民企业,主要从事电子设备的制造业务。2016年有关经营情况如下:

(1)销售货物收入2 000万元,提供技术服务收入500万元,转让股权收入3 000万元,经税务机关核准上年已作坏账损失处理后又收回的其他应收账款15万元。

(2)缴纳增值税180万元、城市维护建设税和教育附加费18万元、房产税25万元,预缴企业所得税税款43万元。

(3)与生产经营有关的业务招待费指出50万元。

(4)支付残疾职工工资14万元;新技术研究开发费用未形成无形资产计入当期损益19万元;购进专门用于研发的设备一台,价值35万元;购置《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备一台,投资额60万元,购置完毕当年即投入使用。

已知,业务招待费支出,按照发生额60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲电子设备公司的下列收入中,应计入收入总额的是()。

A.销售收入2 000万元 B.转让股权收入3 000万元 C.上年已作坏账损失处理后又收回的其他应收款15万元 D.提供技术服务收入500万元

出口许可证的有效期最长不得超过 一个月,且其有效期截止时间不得超过当年12月31日.

A.3

B.6

C.9

D.12

A.当年准予在企业所得税前扣除的业务招待费为10.8万元

B.当年准予在企业所得税前扣除的业务招待费为10万元

C.当年准予在企业所得税前扣除的广告费为23万元

D.当年准予在企业所得税前扣除的广告费为300万元

甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金3万元、银行加息10万元,向投资者支付股息30万元,向关联企业支付管理费17万元

(3)发生业务招待费50万元,其他可在企业所得税前扣除的成本、费用、佣金合计2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:根据下列资料,分析回答以下小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是()。

A.国债利息收入20万元 B.客户合同违约金收入2万元 C.转让机器设备收入40万元 D.产品销售收入5000万元

A.9万元

B.5万元

C.17万元

D.11万元

(1)什么是对外贸易依存度?(2分)

(2)当年贸易条件系数如何计算?(2分)

(3)当年贸易条件系数大于100说明什么问题?(1分)

8

15

16

18

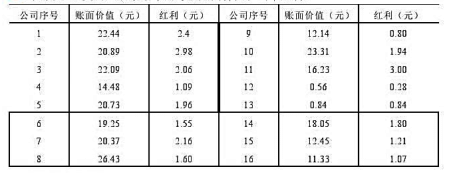

表中是16支公益股票某年的每股账面价值和当年红利:

根据上表资料:

(1)建立每股账面价值和当年红利的回归方程

(2)解释回归系数的经济意义

(3)若序号为6的公司的股票每股账面价值增加1元,估计当年红利可能为多少?

出口许可证有效期为(),且有效截止时间不得超过()。

A.1年,3月31日

B.6个月,2月底

C.3个月,1月31日

D.6个月,当年12月31日

8

15

16

18