题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

按照审计工作底稿相关准则的规定,对于审计档案,没有特殊情况的会计师事务所应自()起至少保存十年。

A.审计报告日

B.审计报告定稿日

C.财务报表公布日

D.后续审计中止日

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.审计报告日

B.审计报告定稿日

C.财务报表公布日

D.后续审计中止日

如果结果不匹配,请 联系老师 获取答案

更多“按照审计工作底稿相关准则的规定,对于审计档案,没有特殊情况的…”相关的问题

更多“按照审计工作底稿相关准则的规定,对于审计档案,没有特殊情况的…”相关的问题

A注册会计师担任甲公司2018年度财务报表的审计项目合伙人。审计工作底稿记载的与货币资金审计相关的情况如下: (1)测试付款控制时,发现某张费用报销单后附有同一商家开具的三张号码连续、日期相同但金额都低于现金结算限额的卖方发票。A注册会计师认为付款控制执行有效。 (2)甲公司2018年业务规模与2017年基本相当,但银行账户数量是2017年的2倍。管理层给出的理由是适应业务规模的需要,A注册会计师认为解释合理。 (3) 对于账面余额存在差异的银行账户,A注册会计师获取了银行存款余额调节表,检查了调节表中的加计数是否正确,并检查了调节后的银行存款日记账余额与银行对账单余额是否一致,据此认可了银行存款余额调节表。 (4)甲公司针对某在建工程专门借款在银行开立了一个专门账户,A注册会计师认为该账户风险很低,未对其实施函证。 (5)某银行回函与甲公司银行存款日记账存在差异,因差异金额小于明显微小错报的临界值,A注册会计师认为无需实施进一步审计程序 要求: 假定(1)至(5)均为独立事项,分别指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

ABC会计师事务所审计甲公司2019年度财务报告,审计工作底稿中与函证相关部分内容摘录如下: (1)填写美国客户寄发询证函时,以甲公司应收账款账面人民币金额填列。 (2)甲公司在工商银行开立纳税专用账户,审计项目组认为该账户重大错报风险很低且余额不大,未对该账户实施函证程序,且在工作底稿中对相应的情况进行了记录。 (3)审计项目组成员填写银行存款询证函时,按甲公司银行存款日记账余额填列。 (4)由于应收账款函证客户较多,由甲公司业务员填写后交由注册会计师,注册会计师亲自寄发应收账款询证函。 (5)审计项目组对应收账款采用积极式函证方式,收到的回函显示,被询证者均在“金额无误”处盖章。注册会计师据此确认应收账款已获取充分、适当的审计证据。 要求:针对(1)至(5)项,逐项指出,审计项目组的做法是否恰当,若不恰当,请简要说明理由。

A.①④⑤⑥⑦⑧

B.①③④⑤⑥⑧

C.①②④⑤⑥⑧

D.①②③④⑤⑥⑦⑧

伙人考核和晋升制度规定,连续三年业务收入额排名前三位的高级经理晋级为合伙人,连续三年业务收入额排名后三位的合伙人降晋为高级经理。 (2)内部业务检查制度规定,以每三年为一个周期,选了已完成业务进行检查,如果事务所当年接受相关部门的外部检查,则当年暂停对所有业务的内部检查, (3)项目质量控制复核制度规定,除上市公司审计业务外,其他需要实施质量控制复核的审计业务由审计项目组负责人执业项目质量控制复核。 (4)工作底稿保管制度规定,推行业务档案电子化,将纸质工作底稿经电子扫描后,存为业务电子档案,同时销毁纸质工作底稿。 (5)独立性政策规定,每年需要保持独立性的人员提供关于独立持要求的培训,并要求高经经理以上(含高级经理)的人员每年签署遵守独立性要求的书面确认函。 (6)分所管理制度规定,分所可以根据自身的实际情况,自行制度业务质量控制制度。 要求:针对上述(1)至(6)项,分别指出ABC会计师事务所业务质量控制制度是否符合会计师事务所质量控制准则的规定,并简要说明理由。

甲公司业务员负责填写询证函信封,审计项目组取得加盖公章的询证函及业务员填写的信封后,直接到邮局将询证函寄出。 (3) 客户丙公司的回函并非询证函原件。甲公司财务人员解释,在催收回函时,由于丙公司财务人员表示未收到询证函,将其留存的询证函复印件寄给了丙公司,并要求丙公司财务人员将回函直接寄回至ABC会计师事务所。审计项目组认为该解释合理,无须实施进一步审计程序。 (4)甲公司管理层拒绝审计项目组向客户丁公司寄发询证函。 要求: 针对上述第(1)至(3)项,逐项指出审计项目组的做法是否恰当,如不恰当,简要说明理由;针对上述第(4)项,指出审计项目组应当采取的应对措施。

A.审计廉政建设

B.审计人员管理

C.审计项目管理

D.审计工作管理

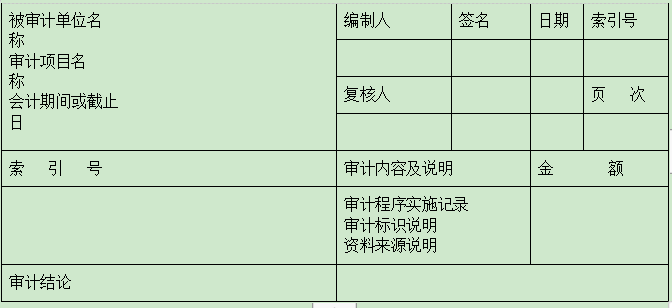

根据审计工作底稿的基本要素及复核程序,请:

(1)设计一张业务类审计工作底稿的基本格式:

(2)指出审计工作底稿的复核要点;

(3)指出审计工作底稿的复核制度及复核责任人。