题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某股份有限公司2011年的有关资料如下:1)2019年度实现利润总额3000万元,除弥补亏损外,无其他纳税调整项目,所得税税率为25%2)公司2013年亏损150万元,2014年亏损250万元,2015年亏损200万元,2016年亏损50万元3)经董事会决定,任意盈余公积金的提取比例为10%4)支付2000万股普通股股利,每股0.5元。要求:根据上述资料,对该公司利润进行分配。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某股份有限公司2011年的有关资料如下:1)2019年度实现…”相关的问题

更多“某股份有限公司2011年的有关资料如下:1)2019年度实现…”相关的问题

A.国内,国际运输收入应纳营业税税额=(35+48)x5%=4.15万元B.国内,国际运输收入应纳营业税税额=(35+48-16)x3%=2.01 万元C.装卸收入应纳营业税税额=4x3%=0.12万元D.装卸收入应纳营业税税额=(4-1)x5%=0.15万元

A.甲产品1440 B.甲产品57600 C.乙产品960 D.乙产品38400

(计算分析题)某企业生产甲产品,有关资料如下: 主要产品单位成本表 成本项目 上年实际平均 本年计划 本年实际 原材料 1862 1890 2047 工资及福利费 150 168 164 制造费用 248 212 209 合计 2260 2270 2420 单位甲产品耗用原材料的资料如下: 上年实际平均 本年计划 本期实际 原材料消耗量(千克) 950 900 890 原材料单价(元) 1.96 2.10 2.30 要求:根据上述资料,分析甲产品单位成本变动情况,并分析影响原材料费用变动的因素和各因素对变动的影响程度。

A.“银行存款”减少4050万元 B.“管理费用”增加2万元 C.“制造费用”增加2万元 D.“应交税费—应交增值税(进项税额)”增加680万元

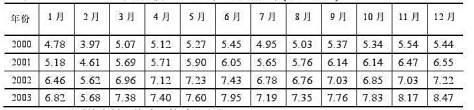

某地区2000-2003年各月度工业增加值的数据如下(单位:亿元)

(1)用原始资料平均法计算季节比率;

(2)用移动平均法分析其长期趋势。

A. 销售小汽车内部装饰品

B. 提供汽车维修服务

C. 进口小汽车

D. 销售进口小汽车

A.3 027

B.2 642.5

C.38

D.345请帮忙给出每个问题的正确答案和分析,谢谢!

A.会计人员的工作岗位应当有计划地进行轮换

B.担任会计主管人员,应当具备会计师以上专业技术职务资格或者从事会计工作3年以上经历

C.2013年因不依法设置会计账簿行为受到行政处罚的会计人员吴某,2018年不可以担任A公司会计人员

D.2009年因做假账被判处有期徒刑的程某,2011年刑满释放,2018年可以担任乙公司会计人员

A.735.1 B.710.1 C.500 D.200

甲股份有限公司(下称甲公司)于2009年1月成立,专门从事药品生产。张某为其发起人之一,持有甲公司股票1000000股,系公司第十大股东。王某担任总经理,未持有甲公司股票。2013年11月,甲公司公开发行股票并上市。2015年5月,甲公司股东刘某在查阅公司2014年年度报告时发现:(1)2014年9月,王某买入公同股票20000股;2014年12月,王某将其中的5000股卖。(2)2014年10月,张某转让了其持有的甲公司股票200000股。2015年6月,刘某向甲公司董事会提出:王某无权取得转让股票的收益;张某转让其持有的甲公司股票不合法。董事会未予理睬。2015年8月,刘某向法院提起诉讼。经查:该公司章程对股份未作特别规定:王某12月转让股票取得收益3万元归其个人所有;张某因急需资金不得已转让其持有的甲公司股票200000股。要求:根据上述资料和公司、证券法律制度的规定,回答下列问题:

王某是否有权将3万元收益归其个人所有?简要说明理由。