题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

设某企业2002年3月份的有关资料如下:销售收入200000元,销售成本150000元(其中固定成本占20%)。设现有的变动成本在销售收入中所占的比重能经常保持不变。要求:(1)计算在固定成本增加20000元时的盈亏临界点销售额。(2)固定成本增加后,若要实现利润30000元,销售收入应为多少?

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“设某企业2002年3月份的有关资料如下:销售收入200000…”相关的问题

更多“设某企业2002年3月份的有关资料如下:销售收入200000…”相关的问题

1.目的:练习成本还原方法。

2.资料:某企业生产的乙产品需经过第一、第二车间连续加工完成。采用逐步结转分步法计算产品成本,并设“自制半成品”成本项目。19××年6月有关成本资料如下(单位:元):

项目 | 直接材料(或自制半成品) | 直接人工 | 制造费用 | 总计 |

第一车间半成品成本 | 16000 | 5000 | 9000 | 30000 |

第二车间半成品成品 | 36000 | 8000 | 12000 | 56000 |

3.要求:根据以上资料将第二车间的产成品成本进行成本还原。

该企业2006年3月份有关资料如下:

(1)第一步骤本月发生的生产费用:直接材料15010元,直接人工5160元,制造费用5780元,本月完工半成品乙375千克,月末在产品50千克。原材料在生产开始时一次投入,完工程度50%。在产品按定额成本计算,月初在产品定额成本:直接材料6000元,直接人工1800元,制造费用2000元;月末在产品定额:直接材料2500元,直接人工800元,制造费用1000元。

(2)第二步骤发生的生产费用:直接人工4200元,制造费用6400元。在产品按定额成本计算。月初在产品定额成本;直接材料6325元,直接人工2035元,制造费用2340元。月末在产品定额成本:直接材料4835元,直接人工1595元,制造费用1900元。本月完工入库产成品的数量为400千克。

要求:根据资料完成两个步骤的成本计算,并编制相关的会计分录。

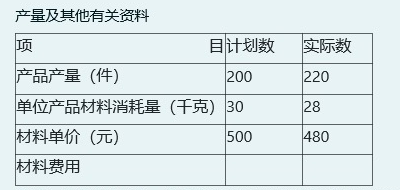

某企业生产A产品,本月份产量及其他有关材料费用的资料如下:

要求:根据上述资料,采用因素分析法分析各种因素变动对材料费用的影响程度。

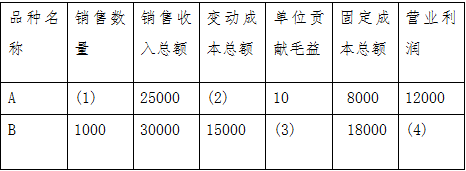

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

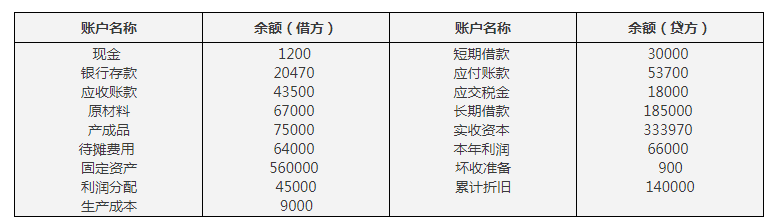

某企业有关账户期末余额资料如下:

根据上述账户余额资料,计算下列资产负债表项目金额:

1.货币资金=

2.存货=

3.未分配利润=

4.固定资产净值=

5.应收账款=

6.资产总额=

7.负债及所有者权益总额=

A.16

B.18

C.19

D.26

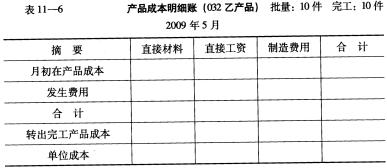

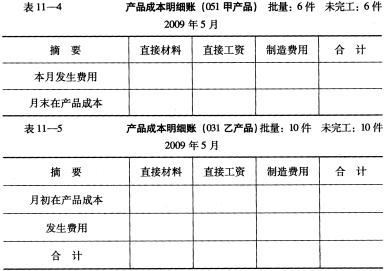

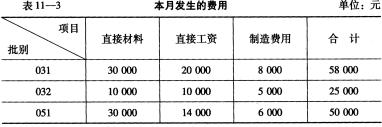

(3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

A.17659元

B.13563.6元

C.4659元

D.10595.4元

A.24000元

B.16000元

C.4000元

D.36000元

A.24260元

B.24310元

C.24430元

D.24490元