如果结果不匹配,请

如果结果不匹配,请

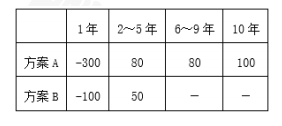

更多“某建设项目有A、B两个方案,其净现金流量情况如表所示,ic=…”相关的问题

更多“某建设项目有A、B两个方案,其净现金流量情况如表所示,ic=…”相关的问题

该方案净现值X年金现值系数

该方案净现值X年金现值系数的倒数

该方案每年相等的净现金流量X年金现值系数

该方案每年相关的净现金流量X年金现值系数的倒数

A、无单位盖章并且无法定代表人或者其授权的代理人签字或盖章的

B、投标人名称或组织结构与资格预审时不一致的

C、投标人对同一招标项目按照招标文件的要求提交了两个报价方案

D、未按招标文件要求提交投标保证金的

E、联合体投标未附联合体各方共同投标协议的

A.共同年限法的原理是:假设投资项目可以在终止时进行重置,通过重置使两个项目达到相同的年限,然后比较净现值

B.共同年限法也称为重置价值链法

C.共同年限法预计现金流量比较容易

D.没有考虑通货膨胀的影响

A.12.38%,

B. 13.36%

C. 11.68%

D.11%

A.效益比选方法包括净现值比较法、净年值比较法、差额投资财务内部收益率法

B.比较备选方案的财务净现值或经济净现值,以净现值大的方案为优

C.比较备选方案的净年值,以净年值大的方案为优

D.差额投资财务内部收益率大于或等于设定的基准收益率时,以投资小的方案为优

E.可采用经济净现金流量替代差额投资财务内部收益率法公式中的财务净现金流量,进行方案比选

某公司有A、B、C三个项目,公司的资本成本率为10%,预计每年净利润及现金流量信息见下表: 年份 A项目 B项目 C项目 净利润 折旧 现金流量 净利润 折旧 现金流量 净利润 折旧 现金流量 0 -15000 -8000 -12000 1 2000 10000 12000 -1800 3000 1200 600 4000 4600 2 3240 10000 13240 3000 3000 6000 600 4000 4600 3 3000 3000 6000 600 4000 4600 合计 5040 15240 4200 5200 1800 1800 试用净现值法评价A、B、C三个方案的可行性。 已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513,(P/A,10%,3)=2.487

A.按12%社会折现率计算项目的效益费用比可能小于1.0

B.按12%社会折现率计算该项目的经济净效益应大于零

C.按12%社会折现率计算,可能该项目的经济净效益小于零,但效益费用比大于1.0

D.按12%社会折现率计算,可能该项目的经济净效益大于零,但效益费用比小于1.0

【计算题】某企业目前拥有资本1000万元,其结构为:债务资本20% (年利息为20万元) 普通股权益资本80% (发行普通股10万股,每股面值80元)。由于扩大业务,需要追加筹资400万元,其筹资方式有两个:甲方案,全部增发普通股,每股面值80元,增发5万股;乙方案,全部筹借长期债务,利率为10%,利息40万元。追加筹资后,企业税息前利润预计为160万元,所得税税率为33%。 要求: (1)确定税息前筹资无差别点。 (2)计算每股盈余无差别点的每股收益。 (3)试比较并选择最优方案。