题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业拟购买一台设备,其购置费用为35000元,使用寿命4年,第4年末的残值为3000元,在使用期内,每

年的收入为19000元,经营成本为6500元,标准折现率为10%,试计算该设备购置方案的净现值率。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业拟购买一台设备,其购置费用为35000元,使用寿命4年…”相关的问题

更多“某企业拟购买一台设备,其购置费用为35000元,使用寿命4年…”相关的问题

联华公司某年度发生以下生产准备业务,要求编制会计分录: (1)购买A材料一批,价格(不含税)150000元,增值税率17%,全部款项已用存款支付,材料未入库。 (2)购买B材料一批,价格(不含税)200000元,增值税率17%,全部款项均未支付,材料已验收入库。 (3)购买一台需要安装调试的设备,用存款支付设备的价税款合计585000元。 (4)支付上述设备的安装调试费5000元,用存款支付,设备安装完成投入使用。 (5)预付给甲公司购买材料款100000元。 (6)甲公司将价值93600元(含税价,税率17%)的材料发运给企业,材料已验收入库。 (7)收到甲公司退回的预付款。

A.5800

B.6000

C.6050

D.6250

某企业近期发生如下经济业务:

(1)向银行电请开出一张50000元的银行汇票到外地购买材料。

(2)2021年5月,上年确认的30000元坏账损失中有2000元收回。

(3)本月无形资产摊销2000元。

(4)2021年5月14日,甲公司与乙公司签订债务重组协议,协议约定甲公司所欠50万元货款,甲公司为该债权计提了10万元的坏账准备。

(5)购入甲材料一批,专用发票注明价款为100000元,增值税为16000元,运杂费200元,货款已通过银行支付,该批材料的计划成本为100000元。

(6)2021年2月3日,公司按每股3.5元的价格购入A公司股票10000股,作为交易性金额资产,交易税费250元。所有款项均以银行存款支付。股票购买价格中包含已宣告但尚未领取的现金股利每股 0.10元。

(7)出售一台机器设备,该设备账面原价为300000元,已提折旧8000元,出售时用银行存款支付清理费用200元,收到设备变价收入2000元存入银行,已将出售设备的净损益处理完成。

(8)公司向甲企业赊销A产品200件,单价为2000元,单位销售成本为1400元。

(9)公司收利到本年度外单位租用本公司办公用房的相会的60000元,款项已收存银行。

(10)公司本月应付生产工人工资100000元,车间管理人员工资2000元,厂部管理人员工资30000元及销售人员工资40000元。

要求:根据上述资料,编制该企业有关企业经济业务的会计分录。

.jpg)

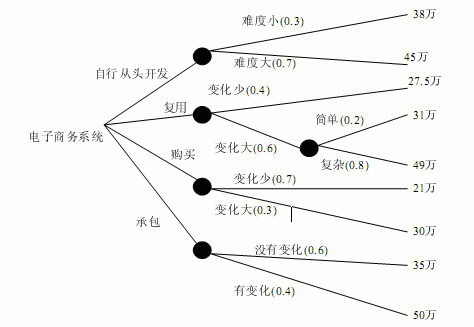

A.企业白行从头开发

B.复用已有的构件来构造

C.购买现成的软件产品

D.承包给专业公司开发

A.该抵押权已成立且可以对抗知情的丙公司

B.该抵押权因未办理抵押登记而不能成立

C.该抵押权因抵押物不特定而不能成立

D.该抵押权已成立但不得对抗丙公司

深圳某来料加工企业外商无偿提供了一台旧印刷设备(属重点旧机电产品目录内商品)需进口,需提供海关总署的批件后方可进口。()

A.正确

B.错误

某企业从德国进口医疗检查设备一台,发票分别列明:交易价格CIF上海50000美元/台,境外培训费3000美元,保修费用20000美元。该批货物经海关审定的成交价格应为:()。

59)

A. 企业自行从头开发

B. 复用已有的构件来构造

C. 购买现成的软件产品

D. 承包给专业公司开发

上海某来料加工企业外商无偿提供了一台旧印刷设备 (属重点旧机电产品目录内商品)需进口,需提供()的批件后方可进口。

A.商务部机电产品进出口司

B.国家出入境检验检疫部门

C.海关总署

D.工商部门