2019年末市场上出现了S产品的替代产品,S产品市价下跌,销量下降,出现减值迹象。2020年12月31日,新华公司对有关资产进行减值测试。有关资产组资料如下:①该资产组的账面价值为1000万元,其中A设备.B设备.C设备的账面价值分别为500万元.300万元.200万元。②资产组的未来现金流量现值为800万元,资产组的公允价值为708万元,如将其处置,预计将发生相关费用8万元。③设备A的公允价值为418万元,如将其处置,预计将发生相关费用8万元,无法独立确定其未来现金流量现值;设备B和设备C的公允价值减去处置费用后的净额以及预计未来现金流量的现值均无法确定。下列说法错误的是()。

A.B和辅助设备C组成。2019年末市场上出现了S产品的替代产品,S产品市价下跌,销量下降,出现减值迹象。2020年12月31日,新华公司对有关资产进行减值测试。有关资产组资料如下:①该资产组的账面价值为1000万元,其中A设备.B设备.C设备的账面价值分别为500万元.300万元.200万元。②资产组的未来现金流量现值为800万元,资产组的公允价值为708万元,如将其处置,预计将发生相关费用8万元。③设备A的公允价值为418万元,如将其处置,预计将发生相关费用8万元,无法独立确定其未来现金流量现值;设备B和设备C的公允价值减去处置费用后的净额以及预计未来现金流量的现值均无法确定。下列说法错误的是()。

答案选项A.设备C实际分摊的减值损失42万

B.设备B实际分摊的减值损失66万

C.抵减后的A设备账面价值410万

D.设备A实际分摊的减值损失90万

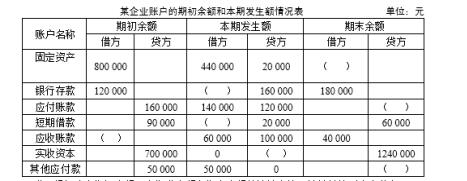

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“新华工厂2019年12月有关账户期初余额如下:1.原材料——…”相关的问题

更多“新华工厂2019年12月有关账户期初余额如下:1.原材料——…”相关的问题