题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

第三部门的特征,包括()。

A.可能提供私人物品,也可能提供公共物品

B.由正式组织构成

C.不以营利为主要目标

D.资源筹集和服务供给都建立在自愿活动基础上

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.可能提供私人物品,也可能提供公共物品

B.由正式组织构成

C.不以营利为主要目标

D.资源筹集和服务供给都建立在自愿活动基础上

如果结果不匹配,请 联系老师 获取答案

更多“第三部门的特征,包括()。”相关的问题

更多“第三部门的特征,包括()。”相关的问题

A.上述推理是必然性的,即如果前提真,则结论一定真。

B.上述推理很强,但不是必然性的,即如果前提真,则为结论提供了很强的证据,但附加的信息仍可能削弱该论证。

C.上述推理很弱,前提尽管与结论相关,但最多只为结论提供了不充分的根据。

D.上述推理的前提中包含矛盾。

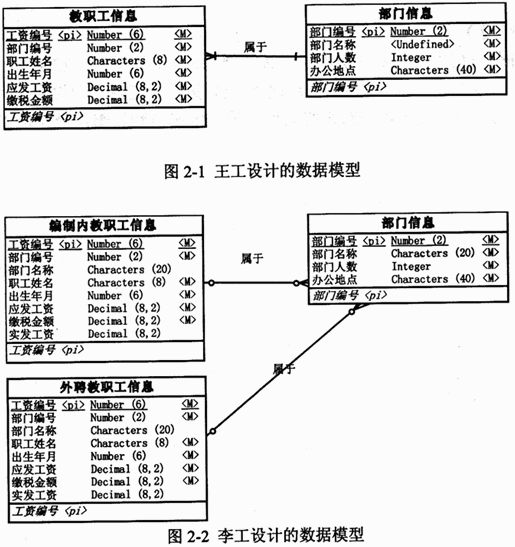

阅读以下关于软件系统数据建模的说明,在答题纸上回答问题1至问题3。

【说明】

某软件公司成立项目组为某高校开发一套教职工信息管理系统。与教职工信息相关的数据需求和处理需求如下:

(1)数据需求:在教职工信息中能够存储学校所有在职的教工和职工信息,包括姓名、所属部门、出生年月、工资编号、工资额和缴税信息;部门信息中包括部门编号、部门名称、部门人数和办公地点信息。

(2)处理需求:能够根据编制内或外聘教职工的工资编号分别查询其相关信息;每个月的月底统一核发工资,要求系统能够以最快速度查询出教工或者职工所在部门名称、实发工资金额;由于学校人员相对稳定,所以数据变化及维护工作量很少。

项目组王工和李工针对上述应用需求分别给出了所设计的数据模型(如图2-1和图2-2所示)。王工遵循数据库设计过程,按照第三范式对数据进行优化和调整,所设计的数据模型简单且基本没有数据冗余;而李工设计的数据模型中存在大量数据冗余。

项目组经过分析和讨论,特别是针对数据处理中对数据访问效率的需求,最终选择了李工给出的数据模型设计方案。

【问题1】(9分) 请用300字以内的文字,说明什么是数据库建模中的反规范化技术,指出采用反规范化技术能获得哪些益处,可能带来哪些问题。

B.针对第二时段期后事项,管理层不修改财务报表且审计报告未提交时,应当增加其他事项段,然后再提交审计报告

C.注册会计师应当设计和实施审计程序,获取充分、适当的审计证据,以确定所有在财务报表日至审计报告日之间发生的、需要在财务报表中调整或披露的事项均已得到识别

D.注册会计师没有义务识别第三时段的期后事项

试题二(共25分)

阅读以下关于软件系统数据建模的说明,在答题纸上回答问题l至问题3.

【说明】

某软件公司成立项目组为某高校开发一套教职工信息管理系统。与教职工信息相关的数据需求和处理需求如下:

(1)数据需求:在教职工信息中能够存储学校所有在职的教工和职工信息,包括姓名、所属部门、出生年月、工资编号、工资额和缴税信息;部门信息中包括部门编号、部门名称、部门人数和办公地点信息。

(2)处理需求:能够根据编制内或外聘教职工的工资编号分别查询其相关信息;每个月的月底统一核发工资,要求系统能够以最快速度查询出教工或者职工所在部门名称、实发工资金额;由于学校人员相对稳定,所以数据变化及维护工作量很少。

项目组王工和李工针对上述应用需求分别给出了所设计的数据模型(如图2-1和图2-2所示)。王工遵循数据库设计过程,按照第三范式对数据进行优化和调整,所设计的数据模型简单且基本没有数据冗余;而李工设计的数据模型中存在大量数据冗余。

项目组经过分析和讨论,特别是针对数据处理中对数据访问效率的需求,最终选择了李工给出的数据模型设计方案。

【问题1】(9分)

请用300字以内的文字,说明什么是数据库建模中的反规范化技术,指出采用反规范化技术能获得哪些益处,可能带来哪些问题。

【问题2】(8分)

请简要叙述常见的反规范化技术有哪些。

【问题3】(8分)

请分析李工是如何应用反规范化技术来满足教职工信息管理需求的。

A.部门行动是否符合部门目标

B.管理当局对于不同完成情况是否可以提供快速反馈

C.人员流动率趋势是否得以分析,对其不利影响是否进行调查

D.是否对预料的问题进行讨论,明确签定,并且通过可能的解决方法进行评估