如果结果不匹配,请

如果结果不匹配,请

更多“采用品种法,在月末计算产品成本时,一定存在完工产品和月末在产…”相关的问题

更多“采用品种法,在月末计算产品成本时,一定存在完工产品和月末在产…”相关的问题

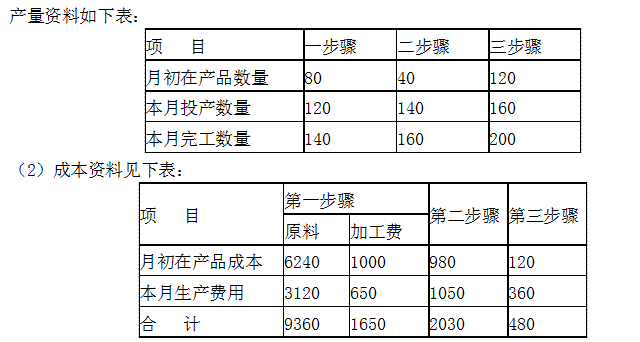

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。

A.平行结转分步法不计算各步骤所产半成品的成本

B.逐步结转分步法需要计算各步骤完工产品成本和在产品成本

C.品种法下,月末存在在产品的,应将生产费用在完工产品和在产品之间进行分配

D.分批法下,批内产品同时完工的,月末不需将生产费用在完工产品与产品之间分配

分批法下成本计算期与产品生产周期基本一致,而与财务报告期不一致

逐步结转分步法不能提供各个生产步骤的半成品成本资料

平等结转分步法下能直接提供按原始成本项目反映的产品成本资料

品种法下一般定期于每月月末计算产品成本

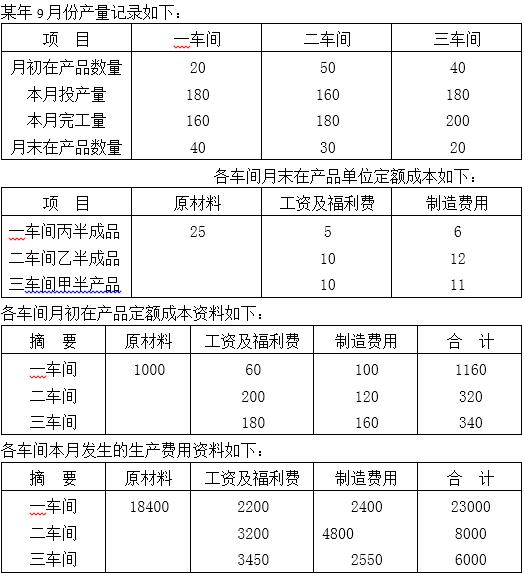

要求:根据上述资料,计算各车间应计入产品成本的份额,计算完工产品成本,并编制完工产品入库的会计分录。

某企业生产甲产品,采用定额法计算产品成本,本月甲产品原材料费用的有关材料如下;

(1)本月定额费用为16400元,本月脱离定额差异为超支1050元;

(2)月初在产品定额费用为3700元,月初在产品脱离定额差异为超支350元;

(3)本月完工产品定额费用为12000元;

(4)月初在产品定额费用降低100元,定额变动差异由完工产品负担;

(5)本月原材料成本差异率为超支5%,材料成本差异全部由完工产品负担。

要求:

(1)计算月末在产品的原材料定额费用;

(2)计算完工产品和月末在产品的原材料实际费用。

A.甲产品1440 B.甲产品57600 C.乙产品960 D.乙产品38400

甲产品完工产品与在产品之间费用的分配采用约当产量比例法(加权平均法)进行。有关资料如下:

(1)本月完工产品1000件;

(2)本月月初在产品200件,其中第一工序为50件,第二工序为90件,第三工序为60件;

(3)本月月末在产品240件,其中第一工序为80件,第二工序为60件,第三工序为100件;

(4)甲产品的原材料在各工序陆续投入,其投料程度与加工进度不一致。甲产品的原材料消耗定额为120公斤,其中第一工序60公斤,第二工序30公斤,第三工序30公斤;

(5)甲产品的工时消耗定额为20小时,其中第一工序4小时,第二工序10小时,第三工序6小时;

(6)月初在产品生产费用为:直接材料费用5000元,直接人工费用2000元,制造费用3600元;本月生产费用为:直接材料费用40800元,直接人工费用20400元,制造费用30000元。

(1)请写出直接材料费用的计算分配过程,具体要求如下:

①计算直接材料投料率。

②计算月末在产品约当产量。

③计算直接材料费用在本月完工产品和月末在产品之间的分配。

(2)请写出直接人工费用和制造费用的计算分配过程,具体要求如下:

①计算完工率。

②计算月末在产品约当产量。

③计算直接人工费用在本月完工产品和月末在产品之间的分配。

④计算制造费用在本月完工产品和月末在产品之间的分配。

(3)计算本月完工产品成本和月末在产品成本。

A.6 600

B.5 500

C.7 200

D.6 000

某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品,B半成品直接转入三车间加工成甲产品。原材料于生产开始时一次投入,各车间月末在产品完工率分别为60%、50%和40%。各车间生产费用在完工产品和在产品之间的分配采用约当产量法。该企业20X0年6月份有关资料如下表所示。 表1 产量记录(件) 项 目 一车间 二车间 三车间 月初在产品数量 60 160 140 本月投产(或上步交来)数量 1040 980 1020 本月完工数量 980 1020 1060 月末在产品数量 120 120 100 表2 成本资料(元) 成本项目 月初在产品成本 本月生产费用 一车间 二车间 三车间 一车间 二车间 三车间 直接材料 或半成品 11160 15080 12040 148340 -- -- 直接人工 1440 7400 5600 23808 46600 24100 制造费用 1700 9760 7000 24600 85280 24900 合计 14300 32240 24640 196748 131880 49000 要求:1.采用逐步结转(综合结转)分步法,计算甲产品的生产成本并完成下表。 2.以上题成本计算结果的资料为基础,进行成本还原。 第一步骤产品成本明细账 产品名称:A半成品 20X0年6月 金额单位:元 项 目 直接材料 直接人工 制造费用 合计 月初在产品成本 本月发生费用 生产费用合计 完工产品数量(件) 在产品约当产量(件) 总约当产量(件) 单位成本(元/件) 转出A半成品成本 月末在产品成本 第二步骤产品成本明细账 产品名称:B半成品 20X0年6月 金额单位:元 项 目 半成品 直接人工 制造费用 合计 月初在产品成本 本月发生费用 生产费用合计 完工半成品数量(件) 在产品约当产量(件) 总约当产量(件) 单位成本(元/件) 转出完工B半成品成本 月末在产品成本 第三步骤产品成本明细账 产品名称:甲产品 20X0年6月 金额单位:元 项 目 半成品 直接人工 制造费用 合计 月初在产品成本 本月发生费用 生产费用合计 完工产品数量(件) 在产品约当产量(件) 总约当产量(件) 单位成本(元/件) 转出甲产成品成本 月末在产品成本

A.企业可以选择按实际成本法或者计划成本法计算发出存货成本

B.企业采用实际成本法核算时,可以在个别计价法、先进先出法、月末一次加权平均法、移动加权平均法中进行选择

C.月末一次加权平均法计算简单,但平时无法从账上提供存货发出和结存的单价和金额

D.移动加权平均法计算的平均单位成本及发出和结存的存货成本比较客观,但工作量大