题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

企业采用逐步结转分步法进行成本计算,为了反映原始成本项目,无论是综合结转,还是分项结转,月末必须进行成本还原。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“企业采用逐步结转分步法进行成本计算,为了反映原始成本项目,无…”相关的问题

更多“企业采用逐步结转分步法进行成本计算,为了反映原始成本项目,无…”相关的问题

A.对外销售半成品的企业应采用逐步结转分步法

B.逐步分项结转分步法需要进行成本还原

C.逐步结转分步法能全面反映各生产步骤的生产耗费水平

D.平行结转分步法能提供各步骤半成品存货资金占用信息

A、品种法下一般定期计算产品成本

B、分批法下成本计算期与产品生产周期基本一致,而与财务报告期不一致

C、逐步结转分步法下,不能为各生产步骤在产品的实物管理及资金管理提供资料

D、平行结转分步法下,成本结转工作量较大

分批法下成本计算期与产品生产周期基本一致,而与财务报告期不一致

逐步结转分步法不能提供各个生产步骤的半成品成本资料

平等结转分步法下能直接提供按原始成本项目反映的产品成本资料

品种法下一般定期于每月月末计算产品成本

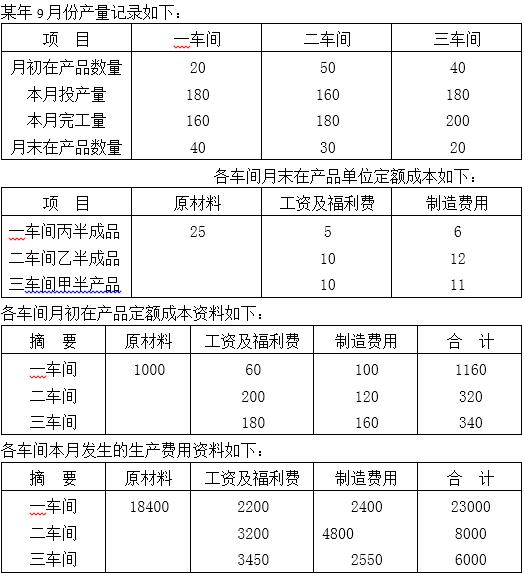

要求:根据上述资料,计算各车间应计入产品成本的份额,计算完工产品成本,并编制完工产品入库的会计分录。

该企业2006年3月份有关资料如下:

(1)第一步骤本月发生的生产费用:直接材料15010元,直接人工5160元,制造费用5780元,本月完工半成品乙375千克,月末在产品50千克。原材料在生产开始时一次投入,完工程度50%。在产品按定额成本计算,月初在产品定额成本:直接材料6000元,直接人工1800元,制造费用2000元;月末在产品定额:直接材料2500元,直接人工800元,制造费用1000元。

(2)第二步骤发生的生产费用:直接人工4200元,制造费用6400元。在产品按定额成本计算。月初在产品定额成本;直接材料6325元,直接人工2035元,制造费用2340元。月末在产品定额成本:直接材料4835元,直接人工1595元,制造费用1900元。本月完工入库产成品的数量为400千克。

要求:根据资料完成两个步骤的成本计算,并编制相关的会计分录。

A.平行结转分步法不计算各步骤所产半成品的成本

B.逐步结转分步法需要计算各步骤完工产品成本和在产品成本

C.品种法下,月末存在在产品的,应将生产费用在完工产品和在产品之间进行分配

D.分批法下,批内产品同时完工的,月末不需将生产费用在完工产品与产品之间分配