题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业2017年度预计生产某产品1000件,单位产品耗用材料15千克,该材料期初存量为1000千克,预计期末存量为3000千克,则全年预计采购量为()千克。

18000

16000

15000

17000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

18000

16000

15000

17000

如果结果不匹配,请 联系老师 获取答案

更多“某企业2017年度预计生产某产品1000件,单位产品耗用材料…”相关的问题

更多“某企业2017年度预计生产某产品1000件,单位产品耗用材料…”相关的问题

.jpg)

A.1

B.2

C.2.27

D.2.73

A.465

B.470

C.475

D.500

甲公司为居民企业,主要从事化工产品的生产和销售业务。2017年度有关经营情况如下:

(1)取得销售商品收入9000万元,提供修理劳务收入500万元,出租包装物收入60万元,从其他直接投资的未上市居民企业分回股息收益25万元。

(2)发生符合条件的广告费支出1380万元,按规定为特殊工种职工支付的人身安全保险费18万元,合理的会议费8万元,直接向某敬老院捐赠6万元。上缴集团公司管理费10万元。

(3)由于管理不善被盗库存商品一批。经税务机关审核,该批存货的成本为40万元,增值税进项税额为6.8万元;取得保险公司赔款12万元,责任人赔偿2万元。

(4)上年度尚未扣除的符合条件的广告费支出50万元。 已知:广告费和业务宣传费支出不超过当年销售(营业)收入15%的部分,准予扣除。

要求: 根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司的下列收入中,在计算2017年度企业所得税应纳税所得额时,应计入收入总额的是()。

A.销售商品收入9000元

B.从其直接投资的未上市居民企业分回股息收益25万元

C.出租包装物收入60万元

D.报供修理劳务收入500万元

甲公司的下列费用中,在计算2017年度企业所得税应纳税所得额时,准予扣除的是()

A.合理的会议费8万元

B.特殊工种职工人身安全保险费18万元

C.上缴集团公司管理费10万元

D.直接向某敬老院捐赠6万元

甲公司在计算2017年度企业所得税应纳税所得额时,准子扣除的广告费支出是()

A.1430万元

B.1434万元

C.1380万元

D.1425万元

甲公司在计算2017年度企业所得税应纳税所得额时,准予扣除被盗商品的损失金额的下列算式中,正确的是()。A.40+6.8-12-2=32.8万元

B.40+6.8-12=34.8万元

C.40-12-2=26万元

D.40+6.8=46.8万元

请帮忙给出每个问题的正确答案和分析,谢谢!

【题目描述】

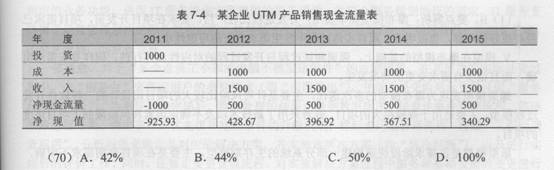

某软件企业2004年初计划投资1000万人民币开发一套中间件产品,预计从2005年开始,年实现产品销售收入1500万元,年市场销售成本1000万元。该产品的系统分析员张工根据财务总监提供的贴现率,制作了如下的产品销售现金流量表。根据表中的数据,该产品的动态投资回收期是(8)年,投资收益率是(9)。

.jpg) A.1

A.1

B.2

C.2.27

D.2.73

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:C |

解析:见公共试题Ⅲ(7)、(8)。

怎么做呢?

.jpg)

A.1

B.2

C.2.27

D.2.73

1400

2100

2900

1050

【计算题】某企业目前拥有资本1000万元,其结构为:债务资本20% (年利息为20万元) 普通股权益资本80% (发行普通股10万股,每股面值80元)。由于扩大业务,需要追加筹资400万元,其筹资方式有两个:甲方案,全部增发普通股,每股面值80元,增发5万股;乙方案,全部筹借长期债务,利率为10%,利息40万元。追加筹资后,企业税息前利润预计为160万元,所得税税率为33%。 要求: (1)确定税息前筹资无差别点。 (2)计算每股盈余无差别点的每股收益。 (3)试比较并选择最优方案。

要求:决策下个年度零件是自制还是外购。

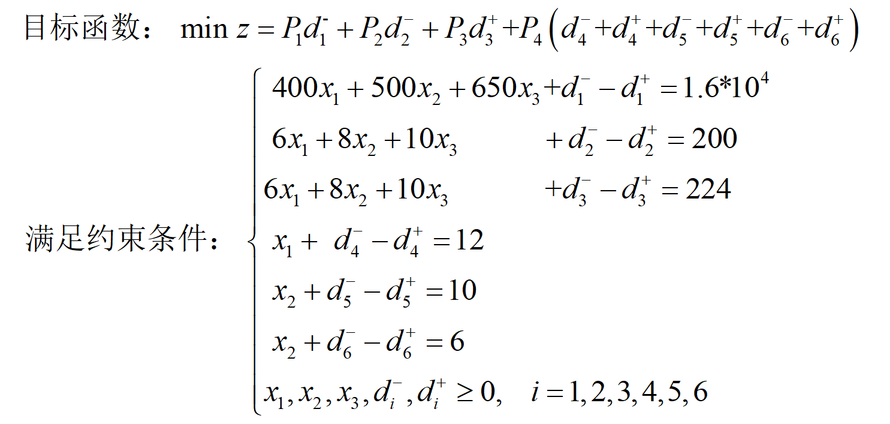

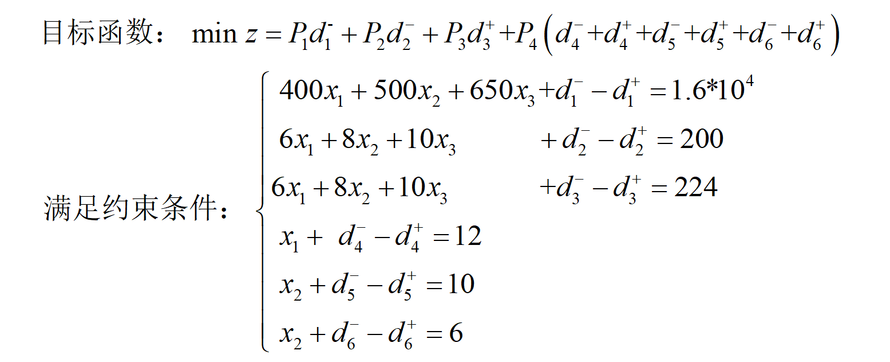

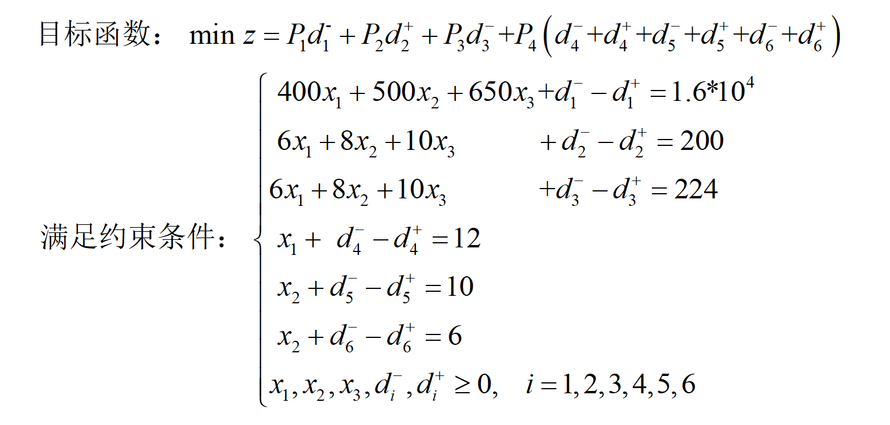

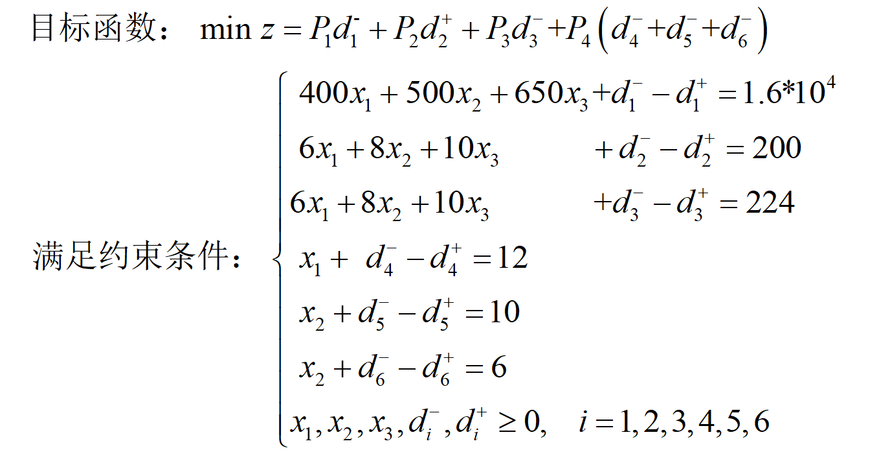

某彩色电视机组装工厂,生产A、B、C三种规格电视机。装配工作在同一生产线上完成,三种产品装配时的公式消耗分别为6、8和10h。生产线每月正常工作时间为200小时;三种规格电视机销售会,每台可获利分别为400元、500元和650元。每月销量预计为12台、10台和6台。该厂经营目标为: P1:利润至少为每月1.6*10^4元; P2:充分利用生产能力; P3:加班时间不超过24h; P4:产量以预计销量为标准。 为确定生产计划,试建立该问题的目标规划模型:

A、

B、

C、

D、

A.A

B.B

C.C

D.D