题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

计算国内生产总值时,将市场上出售的最终产品和效劳的价值进展汇总来计算+这种方法称为()。

A.收入法

B.支出法

C.生产法

D.收入安排法

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.收入法

B.支出法

C.生产法

D.收入安排法

如果结果不匹配,请 联系老师 获取答案

更多“计算国内生产总值时,将市场上出售的最终产品和效劳的价值进展汇…”相关的问题

更多“计算国内生产总值时,将市场上出售的最终产品和效劳的价值进展汇…”相关的问题

A.国内生产总值是收入概念

B.国内生产总值是一个国家或地区所有常住单位在一定时期内收入初次分配的最终结果

C.国内生产总值是按市场价格计算的一个国家(或地区)在一定时期内生产活动的最终成果

D.从价值形态上看,国内生产总值是所有常住单位在一定时期内最终使用的货物和服务价值减去货物和服务进口价值

A.管理人应当厦时拟订破产财产变价方案,提交债权人会议讨论

B.管理人应当按照债权人会议通过的破产财产变价方案,适时变价出售破产财产

C.变价出售破产财产应当通过拍卖进行。但足,债权人会议另有决议的除外

D.破产企业可以全部或者部分变价出售。企业变价出售时,可以将其中的无形资产和其他财产单独变价出售

A.该项可供出售金融资产的初始入账价值为1027.76万元

B.2020年12月31日甲公司应确认公允价值变动额51.13万元

C.2020年12月31日该项可供出售金融资产的摊余成本为1012.11万元

D.2020年12月31日甲公司计提减值准备前该债券的账面价值为1060.75万元

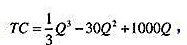

一垄断企业生产某产品的总成木函数为: 产品在实行差别定价的两个市场上出售。第一个市场的需求函数为P1=1100-13q1,在利润极大时产量为48;在第二个市场需求曲线上,当价格为均衡价格时的弹性为-3。试问该企业的纯利润为多少?

产品在实行差别定价的两个市场上出售。第一个市场的需求函数为P1=1100-13q1,在利润极大时产量为48;在第二个市场需求曲线上,当价格为均衡价格时的弹性为-3。试问该企业的纯利润为多少?

A.300万元

B.290万元

C.270万元

D.260万元

A.债券发行方2018年赎回50%后,甲公司应将剩余部分重分类为可供出售金融资产

B.甲公司预计本金的50%会在2018年年末赎回时,应调整2018年期初摊余成本

C.债券发行方2018年赎回50%后,甲公司应将剩余部分继续作为持有至到期投资

D.调整后2018年期初摊余成本与原摊余成本之间的差额计入当期损益