题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

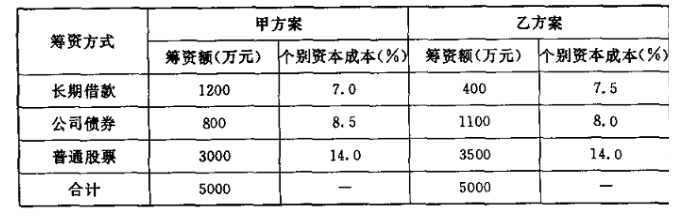

某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案。有关资料经测算列入下表,甲、乙方案

其他相关情况相同。

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

如果结果不匹配,请 联系老师 获取答案

更多“某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案…”相关的问题

更多“某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案…”相关的问题

公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有三个筹资方案可供选择 (假定各方案均不考虑筹资费用); (1)发行普通股。该公司普通股的8系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 (3)融资租赁。该项租赁租期6年,每年租金1400万元,期满租赁资产残值为零。 K (P/F,k,6) (P/A,K,6) 10% 0.5645 4.3553 12% 0.5066 4.1114

计算甲公司长期银行借款的资本成本。 假设不考虑货币时间价值,计算甲公司发行债券的资本成本。 计算甲公司发行优先股的资本成本。 利用资本资产定价模型计算甲公司留存收益的资本成本。 计算甲公司2016年完成筹资计算后的平均资本成本。

问:甲、乙二人是否要填补11.9万元注册资本?为什么?

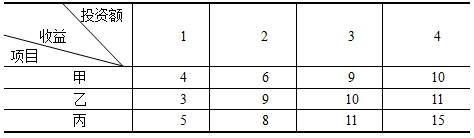

则该公司能够获得的最大收益值是__(67)__百万元。

(67)A. 17 B.18 C. 20 D.21

甲方案

乙方案

丙方案

丁方案

我国某进出口公司(甲方)与新加坡某公司(乙方)签订了一份出口合同,合同中订明,甲方向乙方出售5000件衬衫,于2001年4月10日在上海装船,途经香港运往新加坡。在签订合同时甲方得知乙方还要将该批货物从新加坡运往智利。根据上述情况填写报关单时,以下填写正确的是()。

A.运抵国(地区)为“香港”,最终目的国(地区)为“新加坡

B.运抵国(地区)为“新加坡”,最终目的国(地区)为“智利”

C.运抵国(地区)为“香港”,最终目的国(地区)为“智利”

D.运抵国(地区)为“智利”,最终目的国(地区)为“智利”

甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金3万元、银行加息10万元,向投资者支付股息30万元,向关联企业支付管理费17万元

(3)发生业务招待费50万元,其他可在企业所得税前扣除的成本、费用、佣金合计2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:根据下列资料,分析回答以下小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是()。

A.国债利息收入20万元 B.客户合同违约金收入2万元 C.转让机器设备收入40万元 D.产品销售收入5000万元

A.2.50元

B. 2.44元

C. 2.65元

D. 1.35元

方案1,直接投资3000万元大规模建网。若业务发展得好,每年可获利1000万元,若业务发展不好,每年亏损200万元,服务期为10年:

方案2,投资1400万元建设小规模网络。若业务发展得好,每年可获利400万元,若业务发展不好,每年仍可获利300万元,服务期为10年:

方案3,前3年按方案2实施,即先投资1400万元建设小规模网络,收益同方案2。3年后若业务发展不好,则继续按方案2实施;若业务发展得好,则再追加投资2000万元进行网络扩容,扩容后服务期为7年,每年可获利950万元。

根据以上条件经计算可知(70)。

(70)A.方案1的期望净收益为5000万元

B.方案3的期望净收益为3595万元

C.方案1为最优方案

D.方案2为最优方案

甲公司为居民企业,2014年度有关财务收支情况如下:

(1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。

(2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。

(3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。

已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列问题。

甲公司在计算2014年度企业所得税应纳税所得额时,不得扣除的项目是()。

A.环保罚款50万元 B.赞助支出30万元 C.税收滞纳金5万元 D.被没收财物的损失10万元