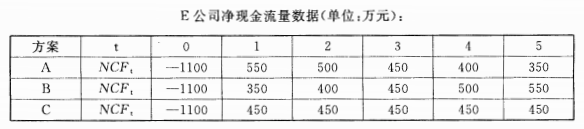

题目内容

(请给出正确答案)

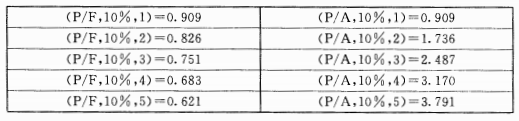

题目内容

(请给出正确答案)

[多选题]

A公司打算添置一条生产线,使用寿命为10年,如果自行购置,预计购置成本为200万元,税法规定的折旧年限为15年,法定残值为购置成本的10%,按照直线法计提折旧。预计该资产10年后的变现价值为70万元。如果以租赁方式取得,租赁公司要求每年年末支付租金26万元,租期为10年,租赁期内不得退租,租赁期满设备所有权不转让。已知A公司适用的所得税税率为25%,税前借款(有担保)利率为8%。则下列说法中不正确的有()

A.购置方案折旧抵税现值=3×

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“A公司打算添置一条生产线,使用寿命为10年,如果自行购置,预…”相关的问题

更多“A公司打算添置一条生产线,使用寿命为10年,如果自行购置,预…”相关的问题