题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司有两个投资项目可选择,第一个项目的期望报酬率为15%,第二个项目的期望报酬率为20%,两个项

目的标准离差都是10%,试比较两个项目的风险()。

A.第一项目风险大

B.第二个项目风险大

C.风险一样大

D.无法比较

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.第一项目风险大

B.第二个项目风险大

C.风险一样大

D.无法比较

如果结果不匹配,请 联系老师 获取答案

更多“某公司有两个投资项目可选择,第一个项目的期望报酬率为15%,…”相关的问题

更多“某公司有两个投资项目可选择,第一个项目的期望报酬率为15%,…”相关的问题

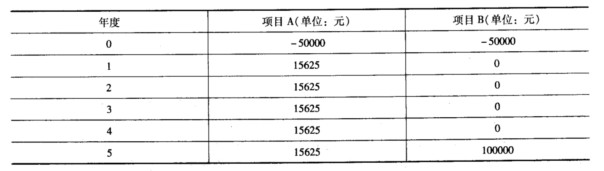

某公司准备投资一项目,目前备选的有A和B两个投资方案:

(1)A方案的有关资料如下:需要投资6000万元(5400万元用于购买设备,600万元用于追加流动资金)。预期该项目可使企业销售收入增加:第一年为2500万元,第二年为4000万元,第三年为6200万元;经营成本增加:第一年为500万元,第二年为1000万元,第三年为1200万元。第三年末项目结束,收回流动资金600万元,固定资产按3年用直线法折旧并不计残值。

(2)B方案的有关资料如下:NCF0=-5000万元,NCF1-6=1400万元。

假设公司适用所得税税率为25%,公司要求的最低投资报酬率为10%。

计算:

(1)确定A项目的税后现金流量;

(2)A项目的净现值;

(3)A项目的回收期;

(4)A项目的投资利润率;

(5)B项目的净现值;

(6)A、B方案的年等额净回收额,并比较两方案的优劣。

| 表7-3乙项目资料表 | ||

| 市场销售情况 | 概率 | 乙项目的收益率 |

| 很好 | 0.3 | 30% |

| 一般 | 0.4 | 10% |

| 很差 | 0.3 | -10% |

要求:

河海公司有A、B两个投资项目可供选择,它们的现金流量状况如下所示:

已知贴现率为10%。计算 (1)两个项目的投资回收期; (2)两个项目的净现值; (3)两个项目的内部报酬率 (4)两个项目的调整的内部报酬率MIRR。

已知贴现率为10%。计算 (1)两个项目的投资回收期; (2)两个项目的净现值; (3)两个项目的内部报酬率 (4)两个项目的调整的内部报酬率MIRR。

某企业有甲、乙两个投资项目,计划投资额均为800万元,其收益的概率分布如下:

市场状况概率甲项目收益乙项目收益

好0.2200300

一般0.6100100

差0.250-50

要求:(1)分别计算两个项目收益的期望值。

(2)分别计算两个项目期望值的标准离差率。

(3)若风险价值系数为8%,分别计算两个项目的风险收益率。

(4)若无风险收益率为6%,分别计算两个项目的投资收益率。

A.现值指数法克服了净现值法不能直接比较原始投资额现值不同的项目的局限性,它在数值上等于投资项目的净现值除以原始投资额

B.动态回收期法克服了静态回收期法不考虑货币时间价值的缺点,但是仍然不能衡量项目的盈利性

C.内含报酬率是项目本身的投资报酬率,不随投资项目预期现金流的变化而变化

D.内含报酬率法不能直接评价两个投资规模不同但寿命期相同的互斥项目的优劣

A.净现值指标受折现率高低的影响

B.内含报酬率是项目本身的投资报酬率,不随投资项目预期现金流的变化而变化

C.动态回收期法克服了静态回收期法不考虑资金时间价值的缺点,而且能够衡量项目的盈利性

D.内含报酬率法不能直接评价两个投资规模不同的互斥项目的优劣

A.3.18

B.3.43

C.4.16

D.6.00

A.3.14年

B.5 年

C.3.45年

D.4.56年