题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

设某工厂甲、乙、丙三个车间生产同一种产品,产品依次占全厂产量的45%、35%、20%,各车间的次品率依次为4%、2%、5

%。

(1)从待出厂产品中任取一件产品检验,求此产品是次品的概率;

(2)若取出产品经检验确是次品,试判断它是由甲车间生产的概率。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

%。

(1)从待出厂产品中任取一件产品检验,求此产品是次品的概率;

(2)若取出产品经检验确是次品,试判断它是由甲车间生产的概率。

如果结果不匹配,请 联系老师 获取答案

更多“设某工厂甲、乙、丙三个车间生产同一种产品,产品依次占全厂产量…”相关的问题

更多“设某工厂甲、乙、丙三个车间生产同一种产品,产品依次占全厂产量…”相关的问题

%,4%,2%.现从全厂产品中任取一件,发现是次品,分别求它是由甲、乙、丙车间生产的概率.

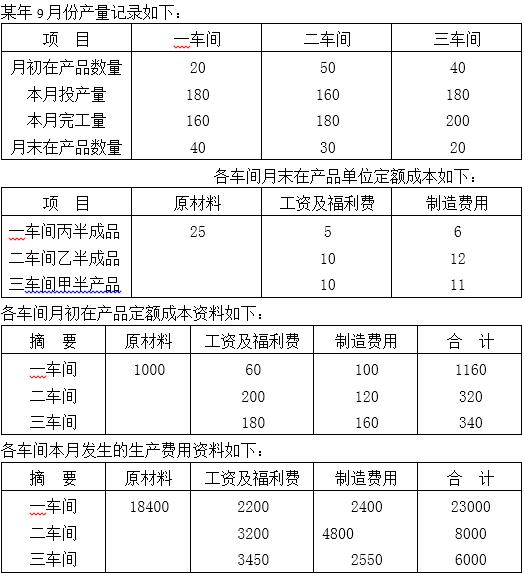

要求:根据上述资料,计算各车间应计入产品成本的份额,计算完工产品成本,并编制完工产品入库的会计分录。

要求:根据上述资料,采用生产工时比例法计算分配各种产品应分担的制造费用。

A.7000

B.6000

C.9000

D.12000

某车间三个班组生产同一种产品。某月劳动生产率分别为2、3、4(件/工日),产量分别为400、500、600件,则该车间平均劳动生产率为()件/工日。

A.54

B.90

C.45

D.126

.jpg)

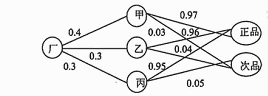

在图中,从“厂”结点出发选择三个车间产品的概率分别为0.4、0.3、0.3,从各“车间”结点出发选择“正品”或“次品”的概率如图所示。从“厂”结点出发,到达“正品”(或“次品”)结点,可以有多条路径。例如,路径“厂—甲一次品”表示该厂甲车间生产的次品,其概率P(厂一甲一次品)应等于各段上的概率之积。而该厂总的次品率应等于从“厂”结点到达“次品”结点的所有路径算出的概率之和(全概率公式)。而其中每条路径算出的概率在总概率中所占的比例,就是已知抽取产品结果再推测其来源(路径)的概率(逆概率公式)。根据以上描述,可以算出,该厂的正品率约为(53)。如果上级抽查取出了一个次品,那么该次品属于甲车间生产的概率约为(54)。

A.0.963

B.0.961

C.0.959

D.0.957

在图中,从“厂”结点出发选择三个车间产品的概率分别为 0.4、0.3、0.3,从各“车间”结点出发选择“正品”或“次品”的概率如图所示。从“厂”结点出发,到达“正品”(或“次品”)结点,可以有多条路径。例如,路径“厂—甲—次品”表示该厂甲车间生产的次品,其概率 P(厂—甲—次品)应等于各段上的概率之积。而该厂总的次品率应等于从“厂”结点到达“次品”结点的所有路径算出的概率之和(全概率公式)。而其中每条路径算出的概率在总概率中所占的比例,就是已知抽取产品结果再推测其来源(路径)

的概率(逆概率公式)。根据以上描述,可以算出,该厂的正品率约为 (53) 。如果上级抽查取出了一个次品,那么,该次品属于甲车间生产的概率约为 (54) 。

(53)

A. 0.963

B. 0.961

C. 0.959

D. 0.957

(54)

A. 0.25

B. 0.28

C. 0.31

D. 0.34

1.该企业运用在制品定额法编制生产作业计划,可以推测该企业的生产类型为()类型。

A.小批量生产

B.大批大量生产

C.中批生产

D.单件生产

2.甲车间下一个生产周期的出产量为()件。

A.1300

B.1350

C.1450

D.1400

3.丙车间下一个生产周期的投入量为()件。

A.1250

B.1200

C.1150

D.1300

4.该企业编制各车间生产作业计划应按照()进行。

A.工艺反顺序

B.精度由高到底顺序

C.工时由多到少顺序

D.工艺顺序

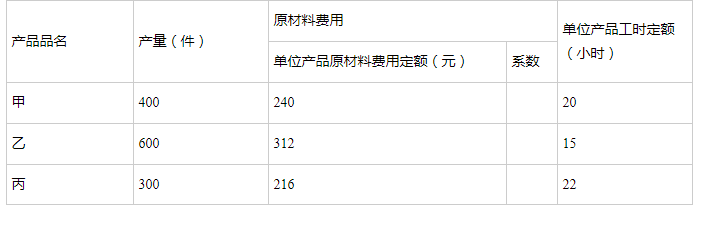

某企业采用品种法与分类法结合进行产品成本计算,A类产品包括甲、乙、丙有三个品种,甲为标准产品。生产费用按类归集,类内各种产品之间费用分配的方法是:原材料按定额费用系数为标准分配,其他费用按定额工时比例分配。A类完工产品总成本为480920元,其中原材料为269700元,工资及福利费为96760元,制造费用为114460元。产量及定额资料如下: 要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。