如果结果不匹配,请

如果结果不匹配,请

更多“一个命题形式,如果在至多一种解释下能得到真命题,则称为可满足…”相关的问题

更多“一个命题形式,如果在至多一种解释下能得到真命题,则称为可满足…”相关的问题

利用FERTIL2.RAW中的数据。解释存活儿童数的一个简单模型是:

其中,解释变量是女性接受教育的年限,年龄(以年表示)及分别表示女性家是否有电和电视机的二元变量。

(i)用OLS估计该方程并用通常的形式报告结果。讨论变量eletric和tv的系数和统计显著性。

(ii)城市居民和非城市居民在生育率上有区别吗?请解释。

(ii)现在对城市居民和非城市居民分别估计方程(当然,解释变量要去掉urban)。除了截距以外,其他系数有明显区别吗?

(iV)允许城市居民和非城市居民截距项不同,在原假设下得到邹至庄统计量。你能得到什么结论?[提示:你在检验5个限制条件,SSR从第(ii)部分和第(iii)部分中很容易得到。]

(i)使用RETURN.RAW中的数据,估计了如下方程:

检验这些解释变量在5%的显著性水平上是否联合显著。存在个别显著的解释变量吗?

(ii)现在使用netinc和salary的对数形式重新估计这个模型

第(i)部分的结论有没有什么变化?

(iii)在第(ii)部分中,我们为什么不用dks和eps的对数?

(iv)总的看来,股票回报可预测性的证据是强还是弱?

一个命题的可判定性是指:存在一种算法能给出该命题成立与否的结论。给定文法 G,只有当G为(26)时,命题“L(G)是空集、有限集或无限集”才是可判定的,当给出两个不同文法G1和G2,只有当G1,G2都是(27)时命题“L(G1)=L(G2)”才是可判定的。

A.1型

B.2型

C.3型

D.0型

E.2型或3型

A.白盒测试

B.思想测试

C.图灵测试

D.黑盒测试

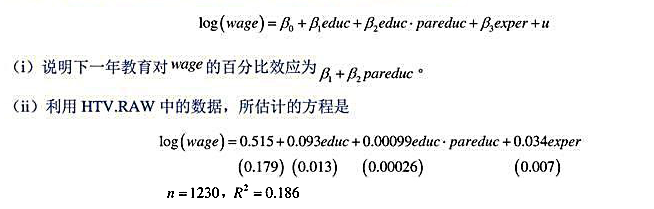

如下模型使得受教育回报还取决于父母双方受教育程度的总和pareduc:

如果某人父母总的教育年限为32年,那么他的教育回报比父母教育年限为24的人高百分之多少?这个差异在统计上显著吗?

(iii)如果在方程中将pareduc作为一个独立变量引入,则得到

现在教育回报如何依赖于父母的受教育水平?找到双侧p值来检验原假设:教育回报取决于父母的受教育水平。你能得到什么结论?

(i)利用PHILLIPS.RAW中的数据估计方程(10.2),并以通常格式报告结果。你现在有多少观测数据?

(ii)将第(i)部分的估计值与方程(10.14)中的估计值进行比较。特别是,额外增加的年份对于得到通货膨胀与失业交替关系的估计值是否有帮助?请加以解释。

(iii)现在仅用1997~2003年的数据进行回归。这些估计值与方程(10.14)中的估计值有何不同?利用最近7年数据所得到的估计值足以得到某些肯定的结论吗?请加以解释。

(iv)考虑这样的一个简单回归背景:我们从n个时间序列观测开始,然后把它们分成早期和晚期两个部分。在第一个时期我们有n1个观测,在第二个时期我们有n2个观测。根据本题前面部分的分析评价如下命题:“一般而言,利用所有n次观测得到的斜率估计值大致等于利用早期子样本和晚期子样本所得到的斜率估计值的加权平均,权重分别为n1/n和n2/n。”

A.房客喜欢租金管理政策下的低质量住宿设施,而不喜欢没有租金管理下的高质量的住宿设施。

B.租金管理政策使房东很难从维护或建筑新房的任何投资中取得公正合理的收益。

C.租金管理政策是一种常见的习惯做法,尽管它对缓和租房紧张毫无作用。

D.租金管理政策一般是由于政治原因而被引进的,因此它需要政治行为来解除它。

B.在两个析取复合命题中,如果命题q及其反命题分别出现在这两个析取复合命题中,则通过归结法可得到一个新的析取复合命题,只是在析取复合命题中要去除命题q及其反命题

C.如果命题q出现在一个析取复合命题中,命题q的反命题单独存在,则通过归结法可得到一个新的析取复合命题,只是在析取复合命题中要去除命题q及其反命题

D.对命题q及其反命题应用归结法,所得到的命题为假命题

利用APPLE.RAW中的数据。这些电话调查数据是为了得到(假想的)“环保”苹果需求。调查者向每个家庭都(随机地)介绍了正常苹果和环保苹果的一组价格,并询问他们愿意购买每种苹果的磅数。

(i)对于样本中的660个家庭,有多少家庭报告称在预定价格上不愿意购买环保苹果?

(ii)变量ecolbs看上去在严格正值上具有连续分布吗?你的回答对ecolbs托宾模型的适当性有何含义?

(iii)以ecoprc、regprc、famic和hhsize作为解释变量,估计一个托宾模型。哪些变量在1%的水平上显著。

(iv)faminc和hhsize联合显著吗?

(v)第(iii)部分中价格变量系数的符号与你的预期一致吗?请解释。

(vi)令β1和β2为ecoprc和regprc的系数,相对一个双侧备择假设,检验假设H0:-β1=β2。报告检验的p值。(如果你的回归软件不能很容易地计算这种检验,你可能还要参考教材4.4节

(vii)对样本中的所有观测求E(ecolbslx)的估计值[见方程(17.25)],称之为ecolbsi。最大和最小拟合值是多少?

(viii)计算ecolbs,和ecolbsi之相关系数的平方。

(ix)现在,利用第(iii)部分中同样的解释变量,估计ecolbs的一个线性模型。为什么OLS估计值比托宾估计值小那么多?从拟合优度来看,托宾模型比线性模型更好吗?

(x)评价如下命题:“由于托宾模型的R,如此之小,所以估计的价格效应可能是不一致的。”