题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

显示出某种趋势的预测有以下哪种模式: ()

A.稳定的增长或减少

B.几年的需求呈现一致的波动模式

C.需求的不一致的波动

D.几年的时间里程波浪状的波动

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.稳定的增长或减少

B.几年的需求呈现一致的波动模式

C.需求的不一致的波动

D.几年的时间里程波浪状的波动

如果结果不匹配,请 联系老师 获取答案

更多“ 显示出某种趋势的预测有以下哪种模式: ( )”相关的问题

更多“ 显示出某种趋势的预测有以下哪种模式: ( )”相关的问题

A.预测对象不发生变化

B.影响预测对象发展变化的因素只能有一个

C.预测对象的变化没有递增或递减的趋势

D.影响预测对象过去发展的因素,在很大程度上也将决定其未来的发展

经典时间序列分解预测的指导思想是把历史上的销量模式分解为趋势、季节性波动、周期性变e残差(或随机)波动四组成分。

A.正确

B.错误

数据挖掘的分类方法很多。根据不同挖掘方法,可将其分为(47)。

A.分类或预测模型发现,数据归纳、聚类、关联规则发现,序列模式发现,依赖关系或依赖模型发现,异常和趋势发现等等

B.机器学习法、统计方法、神经网络方法和数据库方法

C.归纳学习方法(决策树、规则归纳等)、基于范例学习、遗传算法等

D.回归分析、判别分析、聚类分析、探索性分析等

数据挖掘的分类方法很多。根据不同挖掘任务,可将其分为(63)。

A.分类或预测模型发现,数据归纳、聚类、关联规则发现,序列模式发现,依赖关系或依赖模型发现,异常和趋势发现等等

B.机器学习法、统计方法、神经网络方法和数据库方法

C.归纳学习方法(决策树、规则归纳等)、基于范例学习、遗传算法等

D.回归分析、判别分析、聚类分析、探索性分析等

利用BARIUM.RAW中的数据。

(i)用前119次观测(即不包含1988年的最后12个月观测),估计线性趋势模型 。这个回归的标准误是什么?

。这个回归的标准误是什么?

(ii)同样用除了最后12个月以外的所有数据,估计chnimp的一个AR(1)模型。把这个回归的标准误与第(i)部分中的标准误相比较。哪一个模型提供了更好的样本内拟合?

(iii)用第(i)和第(ii)部分中的模型计算1988年12个月的提前一期预测误差。(每个方法都应该得到12个预测误差。)计算并比较这两种方法的RMSE和MAE。就样本外提前一期预测而言,哪种方法效果更好?

(iv)在第(i)部分的回归中添加月度虚拟变量。它们是联合显著的吗?(当我们检验联合显著性时,不必担心误差中轻度的序列相关。)

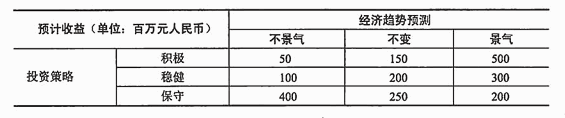

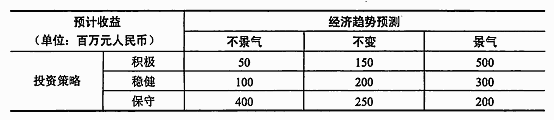

A.积极投资

B.稳健投资

C.保守投资

D.不投资

.jpg)

A.积极投资

B.稳健投资

C.保守投资

D.不投资

(56) A. 积极投资 B. 稳健投资 C. 保守投资 D. 不投资

在其他条件不变的情况下,进口商应选择下列哪种货币计价 。

()A有上浮趋势的货币

()B有下浮趋势的货币

()C币值大幅度上下波动的货币