如果结果不匹配,请

如果结果不匹配,请

更多“()是每股股票所代表的实际资产的价值。”相关的问题

更多“()是每股股票所代表的实际资产的价值。”相关的问题

A.借:资产减值损失75贷:可供出售金融资产——减值准备70其他综合收益5

B.借:资产减值损失75贷:可供出售金融资产——减值准备75

C.借:资产减值损失75贷:其他综合收益75

D.借:其他综合收益75贷:可供出售金融资产——公允价值变动75

A.交易性金融资产科目借方增加10万元

B.投资收益科目贷方增加10万元

C.公允价值变动损益科目借方增加10万元

D.资产减值损失科目贷方增加10万元

A.7700万元

B.7200万元

C.7400万元

D.7500万元

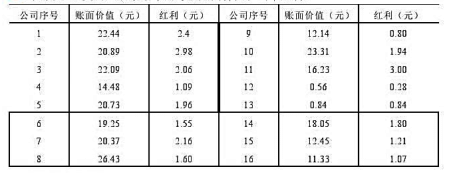

表中是16支公益股票某年的每股账面价值和当年红利:

根据上表资料:

(1)建立每股账面价值和当年红利的回归方程

(2)解释回归系数的经济意义

(3)若序号为6的公司的股票每股账面价值增加1元,估计当年红利可能为多少?

公司2017-2018年期间,以闲置资金进行了交易性金融资产投资。

业务如下:

公司于2017年10月10日以每股32.5的价格买入海康威视(股票代码:002415)股票1万股,共支付买价32.5万元和手续费0.05万元;

2017年12月29日(2017年最后一个交易日)海康威视股票的收盘价为39元/股。

公司于2018年1月11日以42元/股的价格卖出海康威视股票1万股,卖价扣除手续费后实际收款41.94万元。

问题:(1)2017年10月10日公司购买的海康威视股票在交易性金融资产中如何计价?

(2)2017年12月31日公司资产负债表的“交易性金融资产”项目有关海康威视股票的披露金额应该是多少?

(3)2017年有关海康威视股票的投资行为对2017年公司利润表中“投资收益”、“公允价值变动损益”项目影响金额分别是多少?对2017年度利润总额影响金额是多少(即投资收益与公允价值变动损益之和)?

(4)卖出海康威视股票后,2018年1月利润表中“投资收益”项目金额是多少?对2018年1月利润总额影响是多少?

A.企业在对会计要素进行计量时,一般采用历史成本

B.重置成本是以取得资产时实际发生的成本作为资产的入账价值

C.公允价值是指在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额

D.企业采用重置成本、可变现净值、现值和公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量

A.低估

B.高估

C.市场价值与理论价值相等

D.不能确定

A.100

B.80

C.81.04

D.62.09