题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业生产5件衣服的总成本为1 500元.其中厂房和机器折旧为500元.工人工资及原材料费用为1 000元

。那么平均可变成本为()

A.300

B.200

C.100

D.500

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.300

B.200

C.100

D.500

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产5件衣服的总成本为1 500元.其中厂房和机器折旧…”相关的问题

更多“某企业生产5件衣服的总成本为1 500元.其中厂房和机器折旧…”相关的问题

已知:某企业生产一种产品,最近半年的平均总成本资料如下表所示:

月份 固定成本 单位变动成本

1 12000 14

2 12500 13

3 13000 12

4 14000 12

5 14500 10

6 15000 9

要求:当7月份产量为500件时,采用加权平均法预测7月份产品的总成本和单位成本。

料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。材料价格为每吨3000元,每吨运费100元,每次订货还需支付返空、路桥等固定费用500元。材料单位储存成本为200元/年。

要求: (1) 计算该材料的年购置成本。

(2)计算经济订货批量。

(3)计算与批量相关的总成本。

(4)计算最佳订货次数。

(5)计算经济订货批量下的存货占用资本。

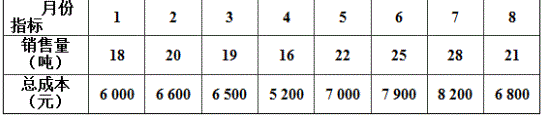

某企业生产甲产品,1~8月份的产量及总成本资料如下表所示:8月份的预计销售量为19.5吨。

要求:(1)采用高低点法确定成本性态分析模型

(2)如果平滑指数取0.3,利用平滑指数法预测9月份的销售量

(3)分别利用平滑指数法和移动平均法的销售量结果预测9月份的总成本

(4)平滑指数法和移动平均法的计算结果不相等,是否可以接受?原因是什么?

(5)除平滑指数法和移动平均法外,同类性质的销售量预测方法还有哪些?

要求:(1)计算20×1年该企业的息税前利润;

(2)计算20×1年该企业的经营杠杆系数;

(3)计算20×1该企业的财务杠杆系数;

(4)计算20×1该企业的复合杠杆系数;

(5)预计20×2年息税前税利润增长率。

A.0

B.170

C.198.9

D.145.3

要求:

(1)计算2010年该企业的边际贡献总额。

(2)计算2010年该企业的息税前利润。

(3)计算2011年的经营杠杆系数。

(4)计算2011年息税前利润增长率。

(5)假定企业2010年发生负债利息5000元,且无融资租赁租金,计算2011年总杠杆系数。

A.230

B.190

C.210

D.150

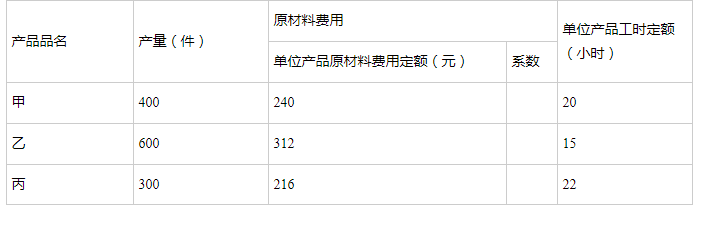

某企业采用品种法与分类法结合进行产品成本计算,A类产品包括甲、乙、丙有三个品种,甲为标准产品。生产费用按类归集,类内各种产品之间费用分配的方法是:原材料按定额费用系数为标准分配,其他费用按定额工时比例分配。A类完工产品总成本为480920元,其中原材料为269700元,工资及福利费为96760元,制造费用为114460元。产量及定额资料如下: 要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

购进设备时编制的会计分录为()。