如果结果不匹配,请

如果结果不匹配,请

更多“只有一个约束因素,产品的产销顺序第二步骤按各种产品单位约束因…”相关的问题

更多“只有一个约束因素,产品的产销顺序第二步骤按各种产品单位约束因…”相关的问题

该车间2008年10月发生经济业务如下:

(1)领用原材料43000元,其中:第一步骤甲产品耗用40000元,机物料消耗3000元。

(2)分配工资费用15000元,其中:生产工人工资13000元(第一生产步骤生产工时3500小时,第二生产步骤生产工时1500小时),车间管理人员工资2000元。

(3)按工资费用的14%计提职工福利费。

(4)计提固定资产折旧费2600元。

(5)用银行存款支付项其他支出1120元。

(6)第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在产品均按定额成本计价(定额成本资料见各生产步骤产品成本明细帐)。

产品成本明细帐

产品名称:甲半成品 2008年10月 完工产量:800件

项 目 直接材料 直接人工 制造费用 合 计

月初在产品定额成本 39000 6939 4050 49989

本月生产费用

生产费用合计

完工半成品成本

月末在产品定额成本 13000 2313 1350 16663

产品成本明细帐

产品名称:甲产成品 2008年10月 完工产量:1000件

项 目 半成品 直接人工 制造费用 合 计

月初在产品定额成本 9000 1108 600 10708

本月生产费用

生产费用合计

完工产成品成本

月末在产品定额成本 4500 554 300 5354

要求:(1)编制各项要素费用分配的会计分录。

(2)编制制造费用分配的会计分录。

(3)填列各生产步骤产品成本明细帐,并编制结转完工半成品成本的会计分录。

(4)进行成本还原。

(5)编制产成品入库的会计分录。

A.20%

B.40%

C.80%

D.100%

伪造一个只有普通权限的administrator用户的步骤:“开始”—“程序”-“管理工具”-“本地用户和组”-“新用户”。()

●关键成功因素法(CSF)包含4个步骤:①识别关键成功因素,②了解企业目标,③识别测量性能的数据,④识别性能指标和标准。其正确的顺序为(66) 。

(66)

A.①②③④

B.①④②③

C.②①④③

D.②④③①

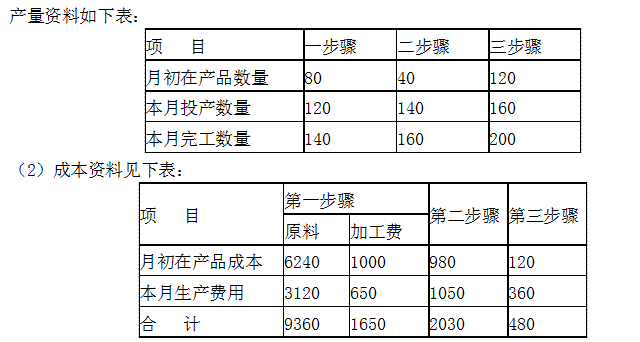

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。

A.设定你公司的标的成本并发现产品和流程需要改进的领域

B.估计竞争对手的产品或服务成本

C.估计供应商的产品或服务成本

D.确定作出这些流程和产品的改变

E.持续改进对你公司的价值

斗程序如果把它作为一个整体,它也是只有一个入口、一个出口的单个顺序结构,这是一种______。

A.结构程序

B.组合的过程

C.自顶向下设计

D.分解过程