题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

回归线性预测模型,只有通过下列哪一选项,才能确认其应用于预测有科学性()

A.方差分析

B.标准误差分析

C.相关分析

D.显著性检验

答案

答案

D、显著性检验

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.方差分析

B.标准误差分析

C.相关分析

D.显著性检验

答案

D、显著性检验

如果结果不匹配,请 联系老师 获取答案

更多“回归线性预测模型,只有通过下列哪一选项,才能确认其应用于预测…”相关的问题

更多“回归线性预测模型,只有通过下列哪一选项,才能确认其应用于预测…”相关的问题

线性回归模型预测法产生的回归偏差是指()。

A.(yi-y)

B.(y-yi)

C.(yi-x)

D.(y-x)

指数平滑预测法实际类似于()预测法。

A.算术平均数

B.一元线性回归模型

C.加权平均数

D.季节性变动推测

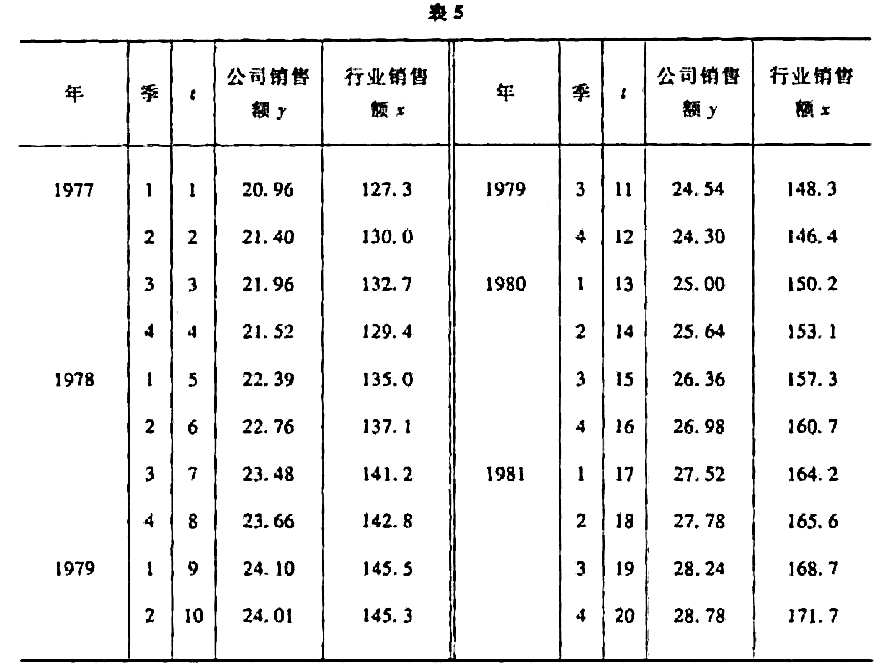

(1)晒出数据的散点图,观察用线性回归模型拟合是否合适。

(2)建立公司销售额对全行业销售额的回归模型,并用D-W检验诊断随机误差项的自相关性。

(3)建立消除了随机误差项自相关性后的回归模型。

利用BARIUM.RAW中的数据。

(i)用前119次观测(即不包含1988年的最后12个月观测),估计线性趋势模型 。这个回归的标准误是什么?

。这个回归的标准误是什么?

(ii)同样用除了最后12个月以外的所有数据,估计chnimp的一个AR(1)模型。把这个回归的标准误与第(i)部分中的标准误相比较。哪一个模型提供了更好的样本内拟合?

(iii)用第(i)和第(ii)部分中的模型计算1988年12个月的提前一期预测误差。(每个方法都应该得到12个预测误差。)计算并比较这两种方法的RMSE和MAE。就样本外提前一期预测而言,哪种方法效果更好?

(iv)在第(i)部分的回归中添加月度虚拟变量。它们是联合显著的吗?(当我们检验联合显著性时,不必担心误差中轻度的序列相关。)

A.扩展卡尔曼滤波是先将模型线性化,然后采用线性的卡尔曼滤波算法

B.线性化时,是将信号模型在前一点的滤波值附近用泰勒级数展开,然后取前两项

C.线性化时,是将信号模型在预测值附近用泰勒级数展开,然后取前两项

D.线性化时,是将观测模型在预测值附近用泰勒级数展开,然后取前两项