题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

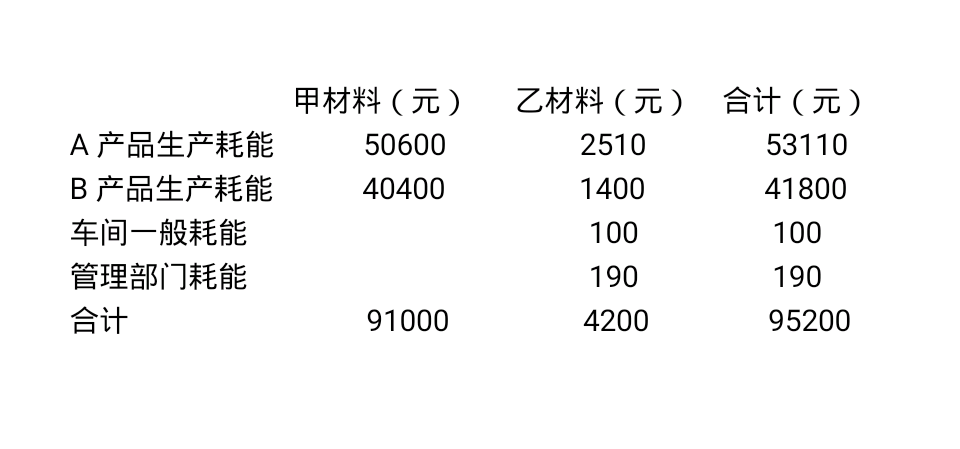

假设杭州某建筑施工企业本月支付银行存款从嘉兴购入两种材料。其中,螺纹钢130吨,不含税单价2800

元/吨;水泥80吨,不含税单价270元/吨。两种材料的增值税税率均为13%。两种材料一共支付不含税运费6300元增值税税率为9%。该企业的运费按重量分配。

本月采购保管费的发生情况如下:分配工资3000元,计提折旧2000元,计提福利费420元,支付银行存款15580元。合计:21000元。

假设本月该企业只购入两种材料,它们的价款与运杂费之和为1050000元,其中螺纹钢450000元,水泥600000元。按实际分配率分配采购保管费。

要求:根据资料编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假设杭州某建筑施工企业本月支付银行存款从嘉兴购入两种材料。其…”相关的问题

更多“假设杭州某建筑施工企业本月支付银行存款从嘉兴购入两种材料。其…”相关的问题