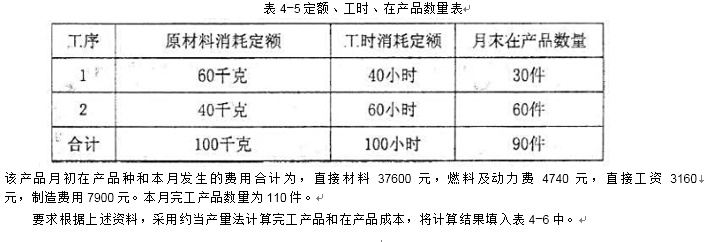

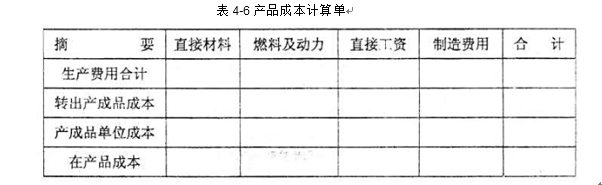

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:红光机械厂每年生产甲产品40000台。甲产品的单位变动成本为50元,单位固定成本为10元,单位售价为70元。如果把甲产品继续加工成乙产品,售价可以提高到100元。其成本资料如下:直接材料800000元直接人工200000元变动制造费用 40000元固定制造成本60000元要求:(1)根据上述资料,问红光机械厂直接销售甲产品合算,还是加工成乙产品合算?(假定两种产品都很畅销)为什么?(2)如果乙产品的销售价格只能定为95元将如何决策?为什么?

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:红光机械厂每年生产甲产品40000台。甲产品的单位变动…”相关的问题

更多“资料:红光机械厂每年生产甲产品40000台。甲产品的单位变动…”相关的问题