题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业生产某一产品,根据本量利分析原理得出,其单价的敏感系数为6,单位变动成本的敏感系数为-3.5

,销售量的敏感系数2.5,固定成本的敏感系数为-1.5,如果要使其息税前利润提高100%,那么该企业可以采取的措施有()。(计算结果保留整数百分比)

A.单价提高17%

B.单位变动成本降低29%

C.固定成本降低50%

D.销售量提高30%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.单价提高17%

B.单位变动成本降低29%

C.固定成本降低50%

D.销售量提高30%

如果结果不匹配,请 联系老师 获取答案

更多“企业生产某一产品,根据本量利分析原理得出,其单价的敏感系数为…”相关的问题

更多“企业生产某一产品,根据本量利分析原理得出,其单价的敏感系数为…”相关的问题

A.上述影响税前利润的因素中,单价是最敏感的因素,固定成本是非敏感因素

B.企业的安全边际率为66.67%

C.当单价提高10%时,税前利润将增长8000元

D.当单位变动成本的上升幅度超过40%时,企业将转为亏损

A.经营杠杆系数为2

B.基期固定成本为40000元

C.上述影响息税前利润的因素中,单位变动成本是最不敏感的

D.当单价上升10%时,息税前利润为60000元

A.利润=保本销售量×单位安全边际

B.利润=安全边际量×单位边际贡献

C.利润=实际销售额×安全边际率

D.利润=安全边际额×边际贡献率

以企业生产的某一过程为对象的好处是()。

A.这种核算方式对于加强客户服务管理、制定有竞争力且有盈利性的收费价格是很有必要的

B.可进一步了解各产品的物流费用开支情况,以便进行重点管理

C.可进一步了解各地区的物流费用开支情况,以便进行重点管理

D.可以得出物流费用的总额,可使企业经营者一目了然地概观各范围(领域)物流费用的全貌,并据此进行比较分析

A.利润=安全边际量×单价

B.利润=安全边际量×单位边际贡献

C.利润=正常销售额×安全边际率

D.利润=盈亏临界点销售量×单位安全边际

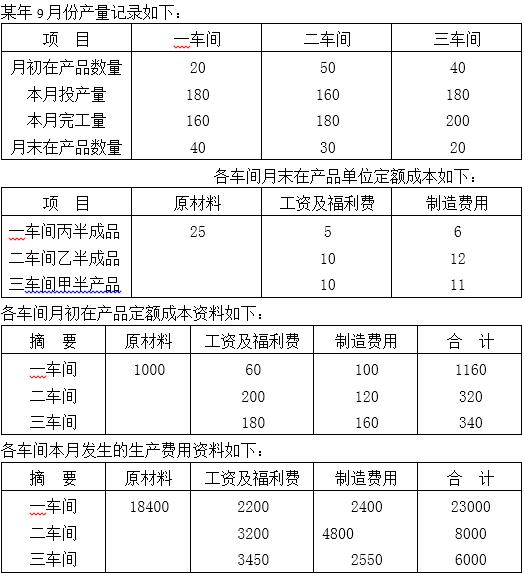

要求:根据上述资料,计算各车间应计入产品成本的份额,计算完工产品成本,并编制完工产品入库的会计分录。

利和股份公司所属的某企业本月发生下列固定资产购置业务:

(1)企业购入生产用不需要安装的设备一台,买价75000元,运杂费1250元,保险费250元,全部款项已用银行存款支付。

(2)企业购入生产用需要安装的乙设备一台,买价125000元,运杂费2000元。款项已用银行存款支付,设备交付安装。

(3)企业进行上项需要安装的设备的安装,耗用材料1250元,用银行存款支付安装公司安装费1750元。

(4)上述设备安装完毕,经验收合格交付使用。结转工程成本。

(5)企业从建设银行借入的长期借款自行组织力量进行产品仓库的建造。耗用材料计175000元,分配工资为40000元,分配制造费用为35000元。

(6)企业接建设银行通知,借入长期借款的利息为60000元,用银行存款支付。

(7)产品仓库建造完毕,经验收合格交付使用,结转建造成本。要求:根据上面所给的经济业务编制会计分录(假定购买设备、工程耗用的原材料均不考虑增值税)。

企业面对某一客户群,生产和销售他们需要的各种产品的策略,是目标市场选择策略中的()策略。

A.产品-市场集中化

B.产品专门化

C.市场专门化

D.选择性专门化