题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

如果一项产品的原材料不是在生产开始时一次投入,也不是随着加工时度陆续投入,(原材料投入程度与加工进度或生产工时投入程序不一致),此时分原材料费用的完工率按每一的原材料消耗定额计算。()此题为判断题(对,错)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“如果一项产品的原材料不是在生产开始时一次投入,也不是随着加工…”相关的问题

更多“如果一项产品的原材料不是在生产开始时一次投入,也不是随着加工…”相关的问题

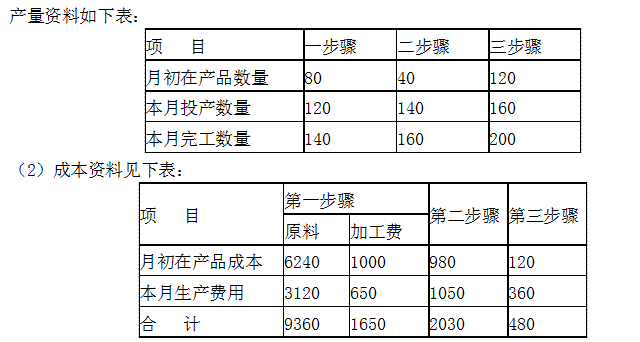

要求:根据以上资料,编制不可修复废品损失计算表,并编制相应的会计分录。

某企业生产乙产品经过三道工序加工完成。原材料于每道工序开始时一次投入,各工序的材料定额为:第一道工序12千克,第二道工序18千克,第三道工序10千克。各工序的工时定额为:第一道工序15小时,第二道工序25小时,第三道工序10小时(各工序在产品在本工序的加工程度,按完成本工序所需加工量的50%计算)。本月月初在产品数量为零,本月完工产品500件;月末在产品200件,其中第一道工序100件,第二道工序40件,第三道工序60件。本月发生的生产费用为:直接材料费用54064元,直接人工费用36051元,制造费用45507元。 要求: (1)计算各工序在产品的投料率及其约当产量; (2)计算各工序在产品的完工率及其约当产量; (3)采用约当产量比例法计算乙产品的完工产品总成本和月末在产品总成本。

该企业2006年3月份有关资料如下:

(1)第一步骤本月发生的生产费用:直接材料15010元,直接人工5160元,制造费用5780元,本月完工半成品乙375千克,月末在产品50千克。原材料在生产开始时一次投入,完工程度50%。在产品按定额成本计算,月初在产品定额成本:直接材料6000元,直接人工1800元,制造费用2000元;月末在产品定额:直接材料2500元,直接人工800元,制造费用1000元。

(2)第二步骤发生的生产费用:直接人工4200元,制造费用6400元。在产品按定额成本计算。月初在产品定额成本;直接材料6325元,直接人工2035元,制造费用2340元。月末在产品定额成本:直接材料4835元,直接人工1595元,制造费用1900元。本月完工入库产成品的数量为400千克。

要求:根据资料完成两个步骤的成本计算,并编制相关的会计分录。

A.85%

B.100%

C.50%

D.35%

要求:根据以上资料,采用约当产量法计算完工产品总成本和月末在产品成本。

A.甲产品1440 B.甲产品57600 C.乙产品960 D.乙产品38400

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。

A.对于可直接出售的存货,如果没有销售合同的,其可变现净值应以其市场销售定。()

B.对于可直接出售的存货,如果签订了销售合同,其可变现净值应以其合同价格为基础确定

C.对于需要加工的存货,如果没有销售合同,其可变现净值应以其市场销售价格为基础确定

D.对于生产产品的原材料,如果原材料所生产的产品没有发生减值,即使原材料发生减值,也无须计提存货跌价准备

A.流通加工是根据客户对物品的特殊需要进行的,因此它能够促进销售。

B.流通加工大多是简单加工,因此流通加工完全可以被生产加工所代替。

C.流通加工的对象不是最终产品,而是原材料、零配件、半成品。

D.流通加工由生产该产品的生产企业在产品出厂前完成。

A.大(小)容量注射剂以同一配液罐最终一次配置的药液所产生的均质产品为一批

B.粉针剂以一批无菌原料药在同一连续生产周期内生产的均质产品为一批

C.冻干产品以同一批配置的药液使用同一台冻干设备在同一生产周期内生产的均质产品为一批

D.眼用制剂,软膏剂,乳剂和混悬剂等以同一台混合设备一次混合所产生的均质产品为一批