如果结果不匹配,请

如果结果不匹配,请

更多“企业集团分配管理的重点是对各子公司和事业部的利益协调与激励机…”相关的问题

更多“企业集团分配管理的重点是对各子公司和事业部的利益协调与激励机…”相关的问题

A.并购基金的尽职调查更侧重于评价目标公司的未来发展潜力

B.投资后管理的主要内容是对目标公司的监控和增值服务

C.对于处于较早发展阶段的创业企业,业务尽职调查的重点是管理团队和资产质量

D.对于公司披露的参股子公司,应获取最近三年的财务报告及审计报告

A.能够通过资本回报率等方法对事业部进行绩效考核

B.集权化的决策机制放慢了反应速度

C.职权被分派到事业部,并在事业部内部进行再次分派

D.为各事业部分配企业的管理成本比较困难

A.对于拥有子公司的母公司来说,企业集团应作为一个会计主体来编制财务报表

B.基金管理公司管理的证券投资基金,也可以成为会计主体

C.法律主体一定是会计主体

D.分公司和子公司一样都是法律主体,也是会计主体

E.会计主体一定是法律主体

A、该限制的内容,包括对母公司或其子公司与企业集团内其他主体相互转移现金或其他资产的限制,以及对企业集团内主体之间发放股利或进行利润分配、发放或收回贷款或垫款等的限制

B、子公司少数股东享有保护性权利、并且该保护性权利对企业使用企业集团资产或清偿企业集团负债的能力存在重大限制的,该限制的性质和程度

C、该限制涉及的资产和负债在合并财务报表中的金额

D、该限制涉及的资产和负债在个别财务报表中的金额

B、适用于有巨额资金需求的大型企业集团和中央、地方重点建设项目成立的项目公司等

C、贷款金额大、期限长

D、由代理行统一负责贷款发放和日常贷款的管理,包括贷款本息收取及银团成员之间的分配等

E、各成员行按照银团协议约定的出资份额提供贷款资金,回收贷款本息也按参加贷款的比例分配,共享收益,共担风险

A.合并所有者权益变动表只能根据合并资产负债表和合并利润表进行编制

B. 合并所有者权益变动表增加“少数股东权益”栏目,用于反映少数股东权益变动的情况

C. 合并所有者权益变动表是反映构成企业集团所有者权益的各组成部分当期的增减变动情况的报表

D. 子公司其他所有者权益变动的影响中可供出售金融资产公允价值变动净额归属于母公司的份额,在编制合并所有者权益变动表时,应在合并工作底稿中进行重分类

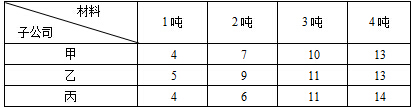

根据此表,只要材料分配适当,该公司最多可以获得利润(70)万元

A.14

B.16

C.17

D.18