题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业在领用直接用于生产某产品的原材料时,应通过()账户进行核算。

A.生产成本

B.制造费用

C.管理费用

D.营业费用

答案

答案

A、生产成本

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.生产成本

B.制造费用

C.管理费用

D.营业费用

答案

A、生产成本

如果结果不匹配,请 联系老师 获取答案

更多“企业在领用直接用于生产某产品的原材料时,应通过()账户进行核…”相关的问题

更多“企业在领用直接用于生产某产品的原材料时,应通过()账户进行核…”相关的问题

A.制造完成的在产品

B.领用的用于生产产品的原材料

C.企业采购用于广告营销活动的特定商品

D.房地产开发企业购入的用于建造商品房的土地使用权

A.甲产品1440 B.甲产品57600 C.乙产品960 D.乙产品38400

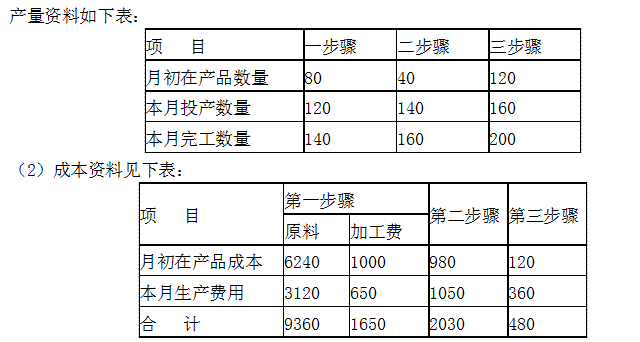

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。

(1)购买机器设备一台,取得增值税专用发票,注明价款为100000元,增值税17000元。

(2)购买农产品一批用于生产食用植物油,取得农产品销售发票,价款80000元。

(3)进口生产用材料一批,CIF价格为100000元人民币,关税税率为20%,增值税税率17%,海关代征增值税并取得增值税专用缴款书。

(4)以前月份购买的原材料发生非正常损失,账面成本10000元,增值税税率17%,相关增值税已抵扣。

(5)委托某工厂加工产品,支付加工费10000元,增值税1700元,取得增值税专用发票。

(6)向甲客户销售产品一批,开具增值税专用发票一张,发票注明价款500000元,增值税85000元。

(7)将自制产品用于发放职工福利,其成本为10000元,不含税市场价格15000元,该产品增值税税率为17%。

(8)修建厂房领用生产用材料一批,成本为50000元,该材料增值税税率为17%,相关进项税额已抵扣。

(9)向乙客户销售产品一批,开具普通发票,发票金额117000元,该产品增值税税率为17%。

(10)用自制产品对某企业投资,产品成本为300000元,不含税市场价格500000元,增值税税率为17%。

要求:计算该企业当月进项税额、销项税额、进项税额转出及应纳增值税税额。

A.将外购的原材料用于本企业不动产在建工程

B.将外购的原材料用于生产增值税应税产品

C.将外购的原材料用于提供增值税应税劳务

D.将外购的原材料用于对外捐赠

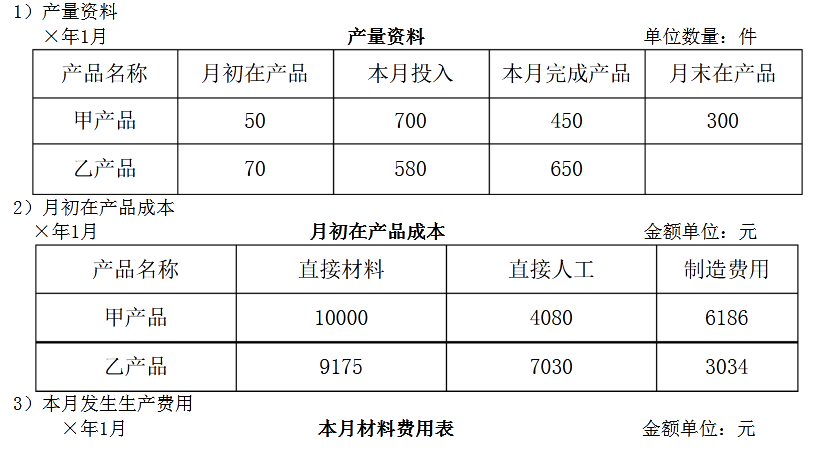

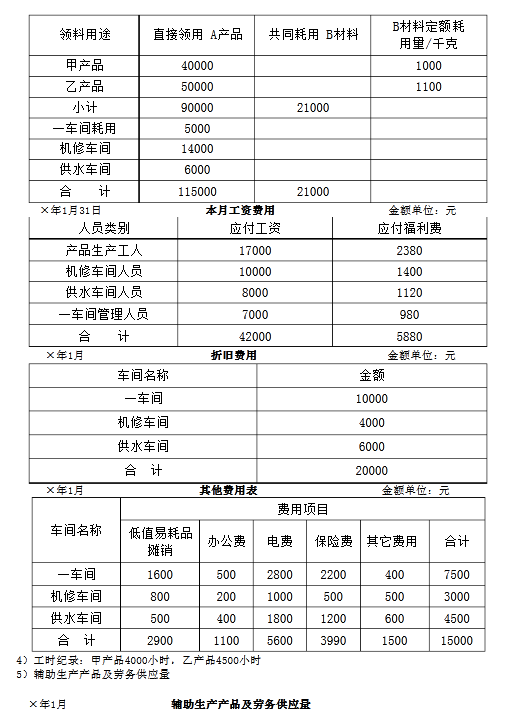

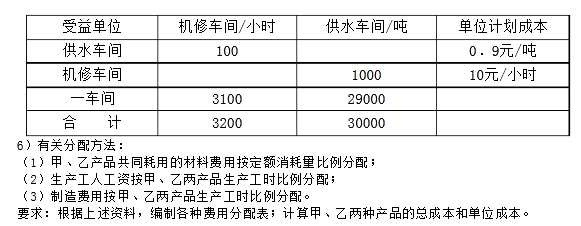

该企业2018年5月份有关成本资料如下:

(1)A、B两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%,完工产品和在产品按约当产量比例法分配。

(2)本月基本生产车间共领用原材料165000元,其中A产品耗用90000元,B产品耗用75000元。

(3)本月发生职工薪酬77000元,其中基本生产车间A产品生产工人职工薪酬36000元,B产品生产工人职工薪酬22000元,车间管理人员职工薪酬19000元。

(4)本月应计提生产用固定资产折旧费10000元。

(5)A产品生产工时900小时,B产品生产工时550小时。

假定期初A、B产品没有在产品,月末A产品在产品数量为200件,产成品为800件;B产品在产品数量为100件,产成品为500件。

要求:根据上述资料,回答下列第1~5题。

1.期末完工B产品和B在产品的成本分别为()元。

A、92500和15500

B、92500和23565

C、91565和23565

D、91565和15500

2.期末完工A产品和A在产品的成本分别为()元。

A、116800和120000

B、12000和120000

C、120000和24000

D、116800和24000

3.制造费用分配率为()。

A、96.67

B、20

C、22.31

D、18.13

4.关于直接材料成本和直接人工费用的分配,表述正确的是()。

A、完工A产品应负担的直接材料成本为132000元

B、B在产品应负担的直接材料成本为12500元

C、A在产品应负担的直接人工费用为28800元

D、完工B产品应负担的直接人工费用为20000元

5.A产品和B产品在产品的约当产量分别为()件。

A、100和50

B、400和50

C、400和250

D、100和250

A.在建厂房工程领用的原材料成本应计入工程成本

B.专设销售机构日常维修房屋领用的原材料应计入销售费用

C.企业对外销售的原材料成本计入主营业务成本

D.生产车间生产产品领用原材料成本应计入产品成本