如果结果不匹配,请

如果结果不匹配,请

更多“下列关于非货币性资产交换的表述中,正确的有()。”相关的问题

更多“下列关于非货币性资产交换的表述中,正确的有()。”相关的问题

A.应以换出资产的账面价值和应支付的相关税费作为换入资产成本

B.无论是否支付补价,均不确认交换损益

C.换出资产增值税销项税额的计算应以公允价值为基础确定

D.涉及多项资产交换的,应以各项换入资产的账面价值占换出资产账面价值总额的比例进行分配

A.收到补价的公允价值

B.换入资产可抵扣的进项税额

C.换出资产的公允价值

D.换入资产应支付的相关税费

A.非货币性资产交换中,具有商业实质时,公允价值一定能够可靠计量

B.如果换入资产或换出资产不存在活跃市场、但同类或类似资产存在活跃市场,则视为换入资产或换出资产的公允价值能够可靠地计量

C.当换入资产或换出资产不存在同类或类似资产的可比市场交易时,可以采用估值技术确定其公允价值

D.非货币性资产交换一定会涉及补价

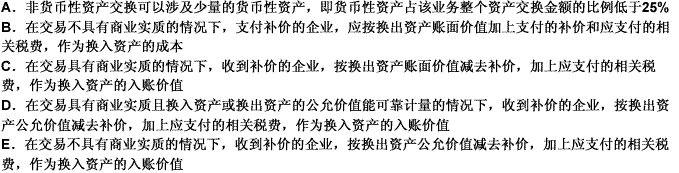

A.非货币性资产交换不涉及货币性资产

B.非货币性资产交换中,补价占整个资产交换金额的比例应低于25%

C.非货币性资产交换不具有商业实质的,应当以账面价值计量

D.非货币性资产交换具有商业实质的,应当以公允价值计量

A.湘水公司以一项固定资产出资取得对被投资方麓山公司的权益性投资,取得这部分投资后,湘水公司对麓山公司具有重大影响,对湘水公司来说,属于非货币性资产交换

B.湘水公司一项固定资产出资取得对被投资方麓山公司的权益性投资,取得这部分投资后,湘水公司对麓山公司具有重大影响,对麓山公司来说,属于非货币性资产交换

C.湘水公司以发行股票方式取得固定资产的,对湘水公司来说,属于非货币性资产交换

D.在最终控制方的安排下,湘水公司无代价或以明显不公平的代价将无形资产转让给子公司,属于非货币性资产交换

A.麓山公司以一项固定资产出资取得对被投资方湘水公司的权益性投资,取得这部分投资后,麓山公司对湘水公司具有重大影响,对麓山公司来说,属于非货币性资产交换

B.麓山公司一项固定资产出资取得对被投资方湘水公司的权益性投资,取得这部分投资后,麓山公司对湘水公司具有重大影响,对湘水公司来说,属于非货币性资产交换

C.麓山公司以发行股票方式取得固定资产的,对麓山公司来说,属于非货币性资产交换

D.在最终控制方的安排下,麓山公司无代价或以明显不公平的代价将无形资产转让给子公司,属于非货币性资产交换

换出资产为长期股权投资的,应将换出资产公允价值与其账面价值的差额计入投资收益

换出资产为存货的,应将换出资产公允价值大于其账面价值的差额计入营业外收入

换出资产为存货的,应按换出资产的公允价值确认营业收入

换出资产为固定资产的,应将换出资产公允价值小于其账面价值的差额计入其他综合收益

A.收到补价方,应以换出资产的账面价值减去收到的补价,加上应支付的相关税费,作为换入资产的成本

B.支付补价方,应以换出资产的账面价值加上支付的补价和应支付的相关税费,作为换入资产的成本

C.涉及补价时应当确认损益

D.不涉及补价时不应确认损益

A.按照《企业会计准则第7号一非货币性资产交换》处理

B.根据《企业会计准则第7号一非货币性资产交换》进行调整

C.不需要按照《企业会计准则第7号一非货币性资产交换》的规定进行追溯调整

D.可自行选择是否需要调整

A.换出资产为存货的,应当作为销售处理,按照《企业会计准则第14号——收入》以其公允价值确认收入,同时结转相应的成本

B.换出存货以换取客户的非货币性资产交换不适用收入准则

C.对于换出非货币性资产换入存货的,换入方理应依然适用非货币性资产交换准则

D.对于换出非货币性资产换入存货的,换入方理应不适用非货币性资产交换准则

A.换入资产的入账价值应以换出资产的账面价值为基础确定

B.换入资产的公允价值与换出资产账面价值的差额确认为交换损益

C.为换入资产支付的相关税费构成换入资产的入账成本

D.换出资产的公允价值与换入资产公允价值的差额确认为交换损益