题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

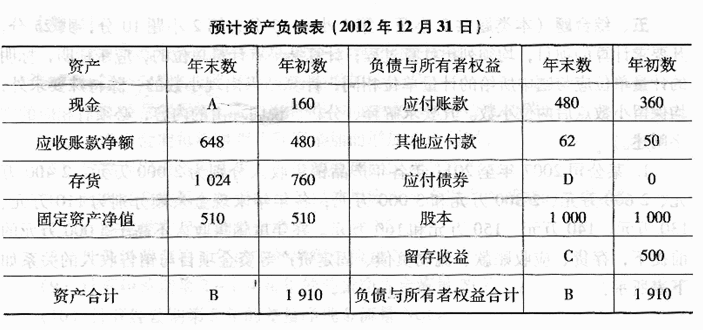

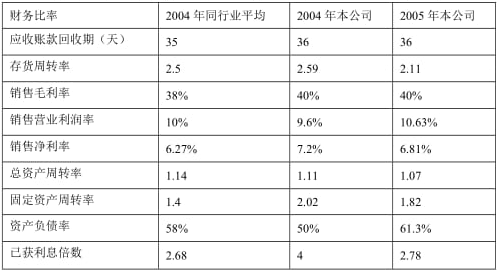

某公司2010年销售收入为62500万元,比上年提高28%,有关财务比率为:说明:该公司正处于免税期。要

某公司2010年销售收入为62500万元,比上年提高28%,有关财务比率为:

说明:该公司正处于免税期。要求(1)运用杜邦财务分析原理,比较2009年该公司与同行业平均净资产收益率,定性分析差异的原因。(2)运用杜邦财务分析的原理,比较2010年与2009年净资产收益率,定性分析其变化原因。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2010年销售收入为62500万元,比上年提高28%,…”相关的问题

更多“某公司2010年销售收入为62500万元,比上年提高28%,…”相关的问题

.jpg)