如果结果不匹配,请

如果结果不匹配,请

更多“总资产净利率可以综合反映企业总资产的经营能力,反映总资产的盈…”相关的问题

更多“总资产净利率可以综合反映企业总资产的经营能力,反映总资产的盈…”相关的问题

第1题

关于杜邦分析体系所涉及的财务指标,下列表述正确的有()。

A.营业净利率可以反映企业的盈利能力

B.权益乘数可以反映企业的偿债能力

C.总资产周转率可以反映企业的营运能力

D.总资产收益率是杜邦分析体系的起点

第2题

反映企业的营业毛利润与营业收入之间的关系,表示营业收入扣减营业成本后,有多少钱可以用于支付各项期间费用及形成盈利的指标是()。

A.销售净利率

B.总资产报酬率

C.销售毛利率

D.净资产收益率

第5题

下列财务指标中,不能用来直接反映企业长期偿债能力的有( )。

下列财务指标中,不能用来直接反映企业长期偿债能力的有()。

点击查看答案

A.总资产净利率

B.净资产收益率

C.资产负债率

D.固定资产周转率

第6题

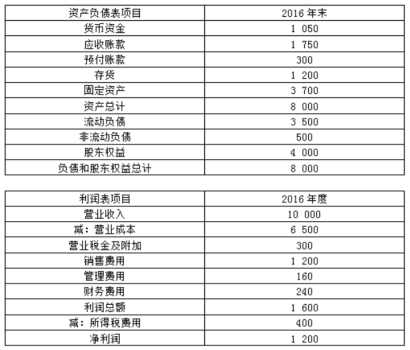

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的

差异,相关资料如下:

点击查看答案

(1)甲公司2016年的主要财务报表数据(单位:万元)

假设资产负债表项目年末余额可代表全年平均水平,资本化利息为200万元。

(2)乙公司相关财务比率

要求:

(1)计算2016年甲公司的速动比率、产权比率和利息保障倍数

(2)计算2016年甲公司的销售净利率、总资产周转次数、权益乘数

(3)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2016年甲公司相对乙公司权益净利率的差异进行定量分析。

(4)说明销售净利率、总资产周转次数、权益乘数3个指标各自评价企业哪方面能力。

第7题

关于杜邦分析体系所涉及的财务指标,下列表述错误的是()。

A.销售净利润率可以反映企业的盈利能力

B.权益乘数可以反映企业的偿债能力

C.总资产周转率可以反映企业的资产质量状况

D.总资产报酬率是杜邦分析系统的核心指标

第8题

杜邦分析评价法对企业的财务状况进行了分析,杜邦等式可以表示为:()。

A.净资产报酬率=销售利润率总资产周转率权益乘数

B.净资产报酬率=资产利润率权益乘数

C.净资产报酬率=权益净利率

D.净资产报酬率=总资产周转率权益乘数

第10题

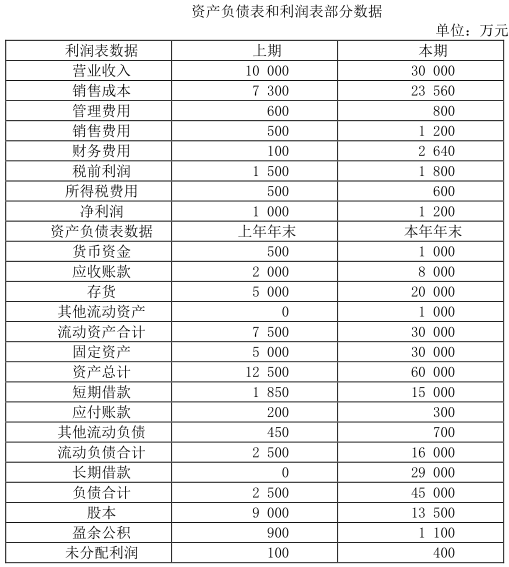

C公司经营多种产品,最近两年的财务报表数据摘要见表:

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;1年按360天计算)。

(1)总资产周转天数分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

(2)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响数额(百分数)。