题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲企业2018年度预计生产某产品1500件,单位产品耗用材料15千克,该材料期初存量1200千克,预计期末存量为3000千克,则全年预计采购量为()。

A.24300

B.17000

C.15800

D.25600

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.24300

B.17000

C.15800

D.25600

如果结果不匹配,请 联系老师 获取答案

更多“甲企业2018年度预计生产某产品1500件,单位产品耗用材料…”相关的问题

更多“甲企业2018年度预计生产某产品1500件,单位产品耗用材料…”相关的问题

A.0

B.7200

C.8000

D.6500

18000

16000

15000

17000

A.A

B.B

C.C

D.D

.jpg)

A.1

B.2

C.2.27

D.2.73

资料一:预计D公司总部2017年一2022年各年应纳税所得额分别1000万元、1100万元、1200万元、1300万元、1400万元、1500万元。适用的企业所得税税率为25%。

资料二:预计上海浦东新区分支机构2017年一2022年各年应纳税所得额分别为一1000万元、200万元、200万元、300万元、300万元、400万元。假设分公司所得税不实行就地预缴政策,由总公司统一汇总缴纳;假设上海浦东新区纳税主体各年适用的企业所得税税率均为15%。

要求:计算不同分支机构设置方案下2017年一2022年累计应缴纳的企业所得税税额,并从税收筹划角度分析确定分支机构的最佳设置方案。

A. 该办公楼的预计净残值为 96 万元B. 该办公楼的年折旧率为 4.8%C. 该办公楼的预计净残值为 120 万元D. 该办公楼的年折旧率为 5%

(1)计算甲产品2013年的边际贡献总额和边际贡献率; (2)计算甲产品2013年保本销售量和保本销售额; (3)计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标标准,判断公司经营安全与否; (4)计算2014年实现目标利润总额600万元的销售量。 (5)确定表4中英文字线代表的数值(不需要列示计算过程)

A.210

B.36

C.250

D.20

(1)分别计算甲公司2014年度应纳税所得额和应交所得税的金额。 (2)分别计算甲公司2014年年末资产负债表“递延所得税资产”、“递延所得税负债”项目“期末余额”栏应列示的金额。 (3)计算确定 甲公司2014年度利润表“所得税费用”项目“本年金额”栏应列示的金额。 (4)编制甲公司与确认应交所得税、递延所得税资产、递延所得税负债和所得税费用相关的会计分录。

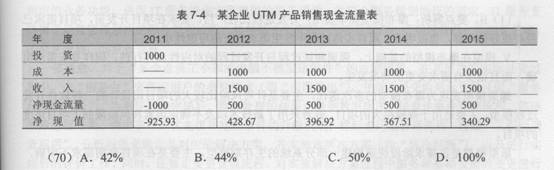

【题目描述】

某软件企业2004年初计划投资1000万人民币开发一套中间件产品,预计从2005年开始,年实现产品销售收入1500万元,年市场销售成本1000万元。该产品的系统分析员张工根据财务总监提供的贴现率,制作了如下的产品销售现金流量表。根据表中的数据,该产品的动态投资回收期是(8)年,投资收益率是(9)。

.jpg) A.1

A.1

B.2

C.2.27

D.2.73

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:C |

解析:见公共试题Ⅲ(7)、(8)。

怎么做呢?

资料一:2016年度公司产品产销量为2000万件,产品销量单价为50元,单位变动成本为30元,固定成本总额为20000万元。假定单价、单位变动成本和固定成本总额在2017年保持不变。

资料二:2016年度公司全部债务资金均为长期借款。借款本金为200000万元,年利率为5%,全部利息都计入当期费用。假定债务资金和利息水平在2017年保持不变。

资料三:公司在2016年末预计2017年的产销量将比2016年增长20%。

资料四:2017年度的实际产销量与上年末的预计有出入,当年实际归属于普通股股东的净利润为8400元。2017年初,公司发行在外的普通股数为3000万股,2017年9月公司增发普通股2000万股。

资料五:2018年7月1日,公司发行可转换债券一批,债券面值为8000万元,期限为5年。2年后可以转换为本公司的普通股,转换价格为每股10元。可转换债券当年发生的业务全部计入当期损益。其对于公司当年净利润的影响数为200万元。公司当年归属于普通股股东的净利润为10600万元。公司适用的企业所得税税率为25%。

资料六:2018年末,公司普通股的每股市价为31.8元。同行业类似可比公司的市盈率均在25左右(按基本每股收益计算)。

要求:

(1)根据资料一,计算2016年边际贡献总额和息税前利润。

(2)根据资料一和资料二,以2016年为基期计算经营杠杆系数,财务杠杆系数和总杠杆系数。

(3)根据要求(2)的计算结果和资料三,计算:

①2017年息税前利润预计增长率;

②2017年每股收益预计增长率。

(4)根据资料四,计算公司2017年的基本每股收益。

(5)根据资料四和资料五,计算公司2018年的基本每股收益和稀释每股收益。

(6)根据要求(5)基本每股收益的计算结果和资料六,计算公司2018年年末市盈率,并初步判断市场对于该公司股票的评价偏低还是偏高。