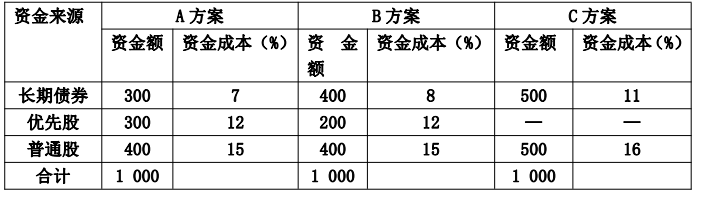

要求:计算各方案的加权平均资金成本。

要求:计算各方案的加权平均资金成本。 如果结果不匹配,请

如果结果不匹配,请

更多“甲公司拟增资100万元,现有三种不同方案可供选择,有关资料如…”相关的问题

更多“甲公司拟增资100万元,现有三种不同方案可供选择,有关资料如…”相关的问题

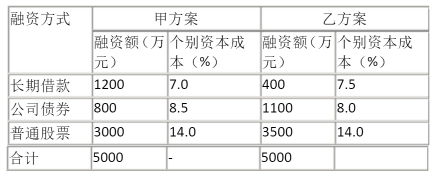

要求:作每股收益(EPS)无差别分析。

公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下:

资料一:甲项目投资额为 1200万元,经测算,甲项目的资本收益率存在-5%,12%和17%三种可能,三种情况出现的概率分别为0.4,0.2和0.4。

资料二:乙项目投资额为 2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。

资料三:乙项目所需资金有 A、B两个筹资方案可供选择。A方案:发行票面年利率为12%、期限为3年的公司债券;B方案:增发普通股,股东要求每年股利增长2.1%。

资料四:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:

(1)指出该公司股票的 系数。

(2)计算该公司股票的必要收益率。

(3)计算甲项目的预期收益率。

(4)计算乙项目的内部收益率。

(5)以该公司股票的必要收益率为标准,判断是否应当投资于甲、乙项目。

(6)分别计算乙项目A、B两个筹资方案的资金成本。

(7)根据乙项目的内部收益率和筹资方案的资金成本,对A、B两方案的经济合理性进行分析。

(8)计算乙项目分别采用A、B两个筹资方案再筹资后,该公司的综合资金成本。

(9)根据再筹资后公司的综合资金成本,对乙项目的筹资方案做出决策。

甲、乙两家国有企业与另外8家国有企业拟联合组建设立宏达有限责任公司(以下简称宏达公司),公司章程的部分内容为:公司股东会除召开定期会议外,还可以召开临时会议,临时会议须经代表1/2以上表决权的股东、1/2以上的董事或1/2以上的监事提议召开。在申请公司设立登记时,工商行政管理机构指出了公司章程中规定的关于召开临时股东会会议方面的不合法之处。经全体股东协商后,予以纠正。2006年5月,宏达公司依法登记成立,注册资本为1亿元。其中,甲以工业产权出资,协议作价金额为1200万元;乙出资1400万元,是出资最多的股东。公司成立后,由甲召集和主持了首次股东会会议,设立了董事会。2006年7月,宏达公司董事会发现,甲作为出资的工业产权的实际价额显著低于公司章程所定的价额,为了使公司股东的出资总额仍达到1亿元,董事会提出了解决方案,即由甲补足差额;如果甲不能补足差额,则由其他股东按出资比例分担该差额。2007年9月,宏达公司经过一段时间的运作后,经济效益较好,董事会制定了一个增加注册资本的方案,方案提出将公司现有的注册资本由1亿元增加到1.5亿元。增资方案提交股东会会议讨论表决时,有7家股东赞成增资,7家股东的出资总额为5830万元,占表决权总数的58.3%;有4家股东不赞成增资,4家股东的出资总额为4170万元,占表决权总数的41.7%。股东会会议通过了增资决议,并授权董事会执行。2008年5月,宏达公司因业务发展需要,依法成立了桂林分公司。桂林分公司在生产经营过程中,因违反了合同约定被诉至法院,对方以宏达公司是桂林分公司的总公司为由,要求宏达公司承担违约责任。

要求:根据上述事实及有关法律规定,回答下列问题:

(1)宏达公司设立过程中订立的公司章程里,关于召开临时股东会会议的规定有哪些不合法之处?为什么?

(2)宏达公司的首次股东会会议由甲召集和主持是否合法?为什么?

(3)宏达公司的董事会作出的关于甲出资不足的解决方案的内容是否合法?为什么?

(4)宏达公司的股东会作出的增资决议是否合法?为什么?

(5)宏达公司是否应替桂林分公司承担违约责任?为什么?

A.用法定公积金10万元、任意公积金40万元转增资本

B.用法定公积金20万元、任意公积金30万元转增资本

C.用法定公积金30万元、任意公积金20万元转增资本

D.用法定公积金40万元、任意公积金10万元转增资本

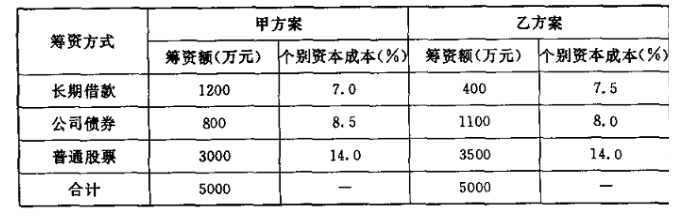

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

A.10%

B.10.6%

C.10.33%

D.15%

A.Ⅰ、Ⅱ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅳ、Ⅴ

E.Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

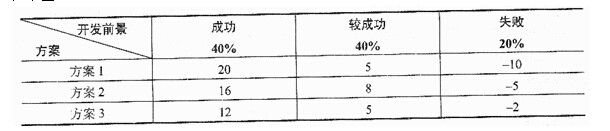

公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有三个筹资方案可供选择 (假定各方案均不考虑筹资费用); (1)发行普通股。该公司普通股的8系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 (3)融资租赁。该项租赁租期6年,每年租金1400万元,期满租赁资产残值为零。 K (P/F,k,6) (P/A,K,6) 10% 0.5645 4.3553 12% 0.5066 4.1114

为获得最大的期望利润,该公司应选择 (62)

A.方案1

B.方案2

C.方案3

D.方案1或方案2